Dnes sa môžete stať majiteľom domu uchyľujúc sa k poskytovaniu hypotekárnych úverov. Bohužiaľ, príjem priemerného občana neumožňuje nakupovať nehnuteľnosti na vlastné náklady. Z tohto dôvodu sa mnohí zaujímajú o to, ako si na sekundárnom trhu vziať hypotéku na byt na jeho výstavbu alebo nákup, pretože získanie úveru je spojené s plnením určitých podmienok.

Čo je hypotéka

Hypotéka je v podstate štandardný cieľový úver, ktorý sa vydáva na zabezpečenie nehnuteľností. Úver na bývanie môže byť "na základe zákona" a "na základe dohody." Rozdiel je v tom, že v prvom prípade sa bývanie nadobudnuté alebo vo výstavbe prijíma ako hypotéka, zatiaľ čo v druhom prípade sa nehnuteľnosť, ktorá je už vo vlastníctve, používa ako zábezpeka. Je dôležité si uvedomiť, že na základe dohody možno hypotéku vystaviť nielen na nákup alebo výstavbu bývania, ale aj na iné účely, preto ide o štandardný hypotekárny úver.

Byt v novostavbe

Výstavba nových domov sa každým dňom rozvíja a vždy existuje dopyt len po vybudovaných metroch štvorcových. Než budete mať hypotéku na nový byt, musíte pochopiť, že existujú rôzne programy v bankách: na nákup postaveného bývania a na nehnuteľnosti vo výstavbe. Mnohí developeri spolu s bankami ponúkajú špeciálne programy na poskytovanie úverov na bývanie av niektorých prípadoch je možné stať sa vlastníkom bytu aj bez zálohy.

Akvizíciou rozostavaného bytu môžu vzniknúť určité ťažkosti, pretože banka vydáva pôžičku prakticky na neexistujúci prísľub. No, ak dlžník má niečo ponúknuť veriteľovi ako kolaterál, inak budete musieť hľadať finančnú inštitúciu, ktorá požičiava majetkovú výstavbu. V súčasnosti sa takýto systém stáva bežnejším, takže problémy spravidla nevznikajú.

Hypotéka na sekundárnom trhu

Vyberte si a kúpte si bývanie v oblasti, kde chcete - toto je hlavné plus nákupu štvorcových metrov v existujúcom sídlisku mesta, pretože výstavba nových budov sa vykonáva hlavne v nových oblastiach, kde infraštruktúra nie je niekedy veľmi rozvinutá. Ak máte záujem o tom, ako kúpiť byt v hypotéke na sekundárnom trhu, potom je všetko oveľa jednoduchšie, pretože banka úver dlžníka na základe kúpnej a predajnej zmluvy.

Druhy hypotekárnych úverov

Bezprostredne stojí za zmienku, že existujú rôzne typy hypoték - to všetko závisí od toho, čo je základom klasifikácie. V závislosti od úverovej meny sa teda rozlišuje hypotekárny úver a zahraničný úver. Mimochodom, banky v súčasnosti tieto banky neponúkajú, pretože existuje vysoké riziko nesplácania dlhu z dôvodu kurzových rozdielov. K dispozícii sú aj hypotéky:

- na primárnom trhu;

- na sekundárnom trhu;

- o bezpečnosti existujúceho majetku;

- žiadna záloha;

- na dvoch dokumentoch;

- o komerčnom bývaní (byty);

- pre vojenský personál;

- sociálne, atď.

Nákup bytu v hypotéke

Než budete mať hypotéku na byt, musíte starostlivo prečítať návrhy oboch komerčných a štátnych bánk. Iba v tomto prípade si môžete vybrať optimálny produkt, pretože pre mnohé kategórie obyvateľstva ponúkajú úverové organizácie preferenčné podmienky. Je to spôsobené tým, že štát silne podporuje zraniteľné skupiny obyvateľstva na federálnej a miestnej úrovni, pričom poskytuje nielen rôzne dotácie a pomoc, ale aj špeciálne úverové programy vyvinuté spoločne s veriteľmi.

Úver na bývanie za obvyklých podmienok

Pre všetkých bežných občanov sú štandardné podmienky hypotéky. Môžu požiadať o úvery na nákup sekundárneho bývania alebo bytov v novostavbe. Hlavnými podmienkami sú spravidla dostupnosť akontácie a prevod rezidenčných nehnuteľností ako kolaterálu na celé obdobie úveru. Predtým, ako si vezmete hypotéku na byt, odporúčame použiť kalkulačku úveru na internetovej stránke bankovej inštitúcie alebo špeciálne online služby, kde musíte zadať nastavenia, po ktorých počítač zobrazí všetky možnosti.

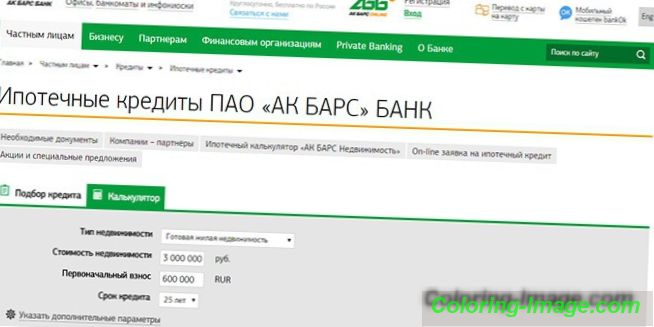

Všeobecne povedané, úvery na bývanie ponúkajú mnohé banky. Rozdiel je len vo výške a úrokovej sadzbe. Napríklad Ak Bars Bank vydáva úver so splatnosťou 15 rokov vo výške 8% pa s minimálnym počiatočným vkladom 10%. Ak si kúpite byt od jednej z developerských spoločností, s ktorými banková organizácia spolupracuje, žiadosť sa posudzuje len na dvoch dokumentoch.

Hypotekárne úvery pre mladé rodiny

Pred prijatím hypotéky na byt, mladá rodina by mala pochopiť, že existujú dve možnosti: postaviť sa v rade a postaviť nehnuteľnosť so štátnou podporou alebo kontaktovať banku a prijať špeciálny úver. Taký je napríklad Sberbank, kde sa navrhuje financovať nákup predmetov na sekundárnom trhu až do 30 rokov s nízkou sadzbou - z 8, 9%. Minimálna výška úveru je 300 000 str.

Žiadna záloha

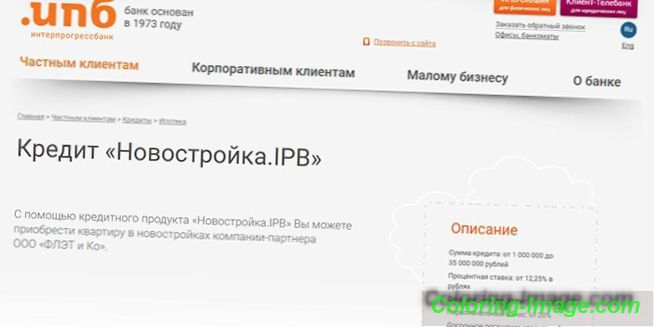

Môžete sa stať vlastníkom vlastných metrov štvorcových bez zálohy. Niektoré banky spolu s rozvojovými spoločnosťami vyvíjajú špeciálne programy. Napríklad Interprogressbank ponúka pôžičku „Nová budova. IPB "na nákup nehnuteľností od spoločnosti" FLET a Co "vo výške 12, 75% a splatnosť 30 rokov s povinným prevodom bytu ako zabezpečenie.

Poskytovanie zvýhodnených úverov štátnym zamestnancom

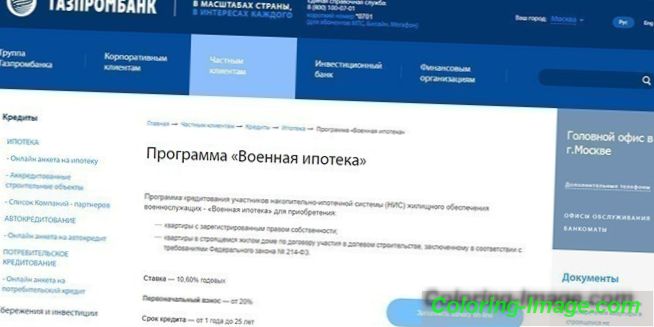

Získanie sociálnej hypotéky pre pracovníkov vo verejnom sektore je spojené s určitými problémami súvisiacimi s platbou zálohy. Aj keď štát poskytuje dotáciu tejto kategórii občanov, nie každý štátny zamestnanec môže získať hypotekárny úver na byt z dôvodu, že nezarobí toľko. Je jednoduchšie s hypotékou pre armádu, pretože akumulačný hypotekárny systém slúži ako záloha. Napríklad Gazprombank poskytuje pôžičku za týchto podmienok:

- suma - do 2, 25 milióna rubľov;

- záloha - 20%;

- ročná úroková sadzba –10, 60%.

S materským kapitálom

Je možné použiť materský kapitál pre počiatočnú platbu aj pre splatenie samotného dlhu. Prostriedky môžete použiť podľa špeciálnych programov určených pre mladé rodiny, ako aj za všeobecných podmienok. Napríklad Otkritie Bank ponúka produkt „Apartmán + materský kapitál“ na kúpu bytu na sekundárnom trhu s nehnuteľnosťami. Hypotéka sa vydáva až do výšky 90% hodnoty predmetu vo výške 10% ročne.

Ako si vziať byt v hypotéke

Existuje niekoľko možností, ako si zobrať pôžičky na bývanie, ale všetky sa zredukujú na dodržiavanie určitých pravidiel. Predtým, ako si na byt vyberiete hypotéku, mali by ste starostlivo zhodnotiť svoje šance a správne vypočítať požadovanú sumu na základe mesačného príjmu. Je dôležité starostlivo študovať hypotekárne programy, a to nielen z hľadiska úrokových sadzieb, ale aj z hľadiska dostupnosti ďalších príspevkov, ktoré môžu výrazne ovplyvniť výšku platieb, čo vedie k veľkému preplateniu záväzkov.

Požiadavky na dlžníka

Okrem iného, dlžník musí spĺňať požiadavky bánk, pretože inak nebudete môcť vziať hypotéku. Pravidlom je, že všetci sa zredukujú na nasledujúce body:

- Ruské občianstvo;

- registrácia v regióne, v ktorom sa plánuje prijať pôžičku;

- pracovať na poslednom mieste najmenej 3 mesiace (v niektorých bankách sú požiadavky na služobný vek prísnejšie);

- veku 21 - 65 rokov (môže dôjsť k posunom v rôznych smeroch).

Ako zvýšiť šance

Zamestnanci banky si pred vydaním hypotekárneho úveru starostlivo preštudujú spis každého žiadateľa. S cieľom zvýšiť svoje šance na získanie úveru sa môžete uchýliť k nasledujúcim tipom:

- poskytnúť záručnú zmluvu;

- mať pozitívnu úverovú históriu;

- vykazujú ďalšie zdroje príjmov;

- poskytnúť dodatočný kolaterál;

- otvoriť vklad vo vybranej banke;

- stať sa mzdovým klientom.

Hypotekárne etapy

Predtým, ako dostanete hypotéku na byt, musíte si uvedomiť, že proces podania žiadosti o pôžičku môže byť oneskorený, takže všetko ide hladko, musíte dodržiavať niektoré pravidlá a rozhodnúť o správnom algoritme:

- výber veriteľa a úverového programu;

- podanie žiadosti a jej schválenie bankou;

- výber bývania;

- uzatvorenie úverovej zmluvy;

- vyplácanie úverov;

- registrácie transakcie.

Vyhľadávanie apartmánov

Pri nákupe nehnuteľností na primárnom trhu je uprednostniť byty, ktoré sú postavené akreditovanými developermi bánk. V tomto prípade, dlžník dostane nielen priaznivé podmienky pre hypotekárne úvery, ale je tiež schopný sa chrániť pred podvodníkmi. Výber bývanie na sekundárnom trhu, je dôležité venovať pozornosť prítomnosti nelegálnych zmien, či je objekt v havarijnom stave, na kontrolu právnej čistoty bytu.

Predloženie žiadosti bankovým inštitúciám

Pred prijatím hypotéky na byt v konkrétnej banke sa odporúča zasielať žiadosti súčasne viacerým inštitúciám. Tento prístup vám umožní vybrať si z navrhovanej možnosti ziskovú možnosť požičiavania. Aplikáciu môžete vykonať počas osobnej návštevy banky alebo online. Musí uvádzať osobné údaje, kontaktné údaje, výšku oficiálneho mesačného príjmu a požadovanú výšku úveru.

Zber dokumentov

V závislosti od úverovej inštitúcie môže byť balík dokumentov, aby sa hypotéka mohla líšiť. Vyžaduje sa povinný pas. V niektorých bankách môže požadovať aj dodatočný doklad preukazujúci totožnosť. Na potvrdenie platobnej schopnosti musíte uviesť výkaz ziskov a strát. Pri transakcii predaja bytov na sekundárnom trhu, budete musieť predložiť dokument potvrdzujúci odhadovanú hodnotu zakúpeného objektu.

Podpis zmluvy o hypotekárnom úvere

Ak môžete podať on-line žiadosť bez toho, aby ste opustili svoj domov, musíte nevyhnutne prísť do banky podpísať zmluvu o hypotéke. Po výmene podpisov na každej kópii zmluvy banka prevedie finančné prostriedky na účet predávajúceho nehnuteľnosti, hoci ich môže použiť až po zaregistrovaní bytu kupujúcim.

Registrácia vlastníctva

Na registráciu transakcie v Rosreestr je potrebné, aby predávajúci a kupujúci majetku predložili žiadosť, v ktorej musia byť uvedené osobné údaje každej zo strán. K nemu sú priložené doklady o titule, potvrdenky, svedčiace o zaplatení štátnej služby a pasy. Postup registrácie trvá približne 5 dní. Ďalej je potrebné vziať do banky Gosregistratsia certifikát o prevode vlastníctva na kupujúceho, kúpnu zmluvu a výpis z USRR na zaťaženie bytu hypotékou.

Čo musíte navrhnúť hypotéku - zoznam dokumentov

Ako už bolo uvedené, na získanie úveru na nákup alebo výstavbu bývania budete musieť zbierať určitý súbor dokumentov a každá banka môže požiadať o iné doklady, takže by ste nemali byť prekvapení, ak ste požiadaný, aby ste predložili certifikát, ktorý napríklad uvádza, že nie ste registrovaný u narkológa. Väčšina veriteľov sa vyznačuje poskytnutím týchto dokumentov:

- cestovný pas (alebo náhradný doklad);

- vojenský preukaz totožnosti (pre mužov s návrhovým vekom);

- SNILS;

- INN;

- sobášny list (manželská zmluva, ak bola uzavretá);

- kópia záznamu o zamestnaní;

- platový certifikát.

Získanie hypotekárneho úveru - charakteristika transakcie

Než začnete hypotéku na výstavbu bytu alebo jeho nákup, musíte vziať do úvahy všetky podrobnosti úverového mechanizmu. Po prvé, musíte byť pripravení na to, že banka môže požadovať, aby ste nielen poskytovať zabezpečenie, ale aj prilákať ručiteľov. Okrem toho, ak váš príjem nevyhovuje veriteľovi, môžete prilákať spoludlžníkov alebo poskytnúť dokumenty preukazujúce dodatočný príjem do banky. Okrem toho všetkého, aby sa úver a dokumenty pre neho, musíte byť pripravení na dodatočné výdavky.

Povinné a dobrovoľné poistenie

Podľa existujúcich právnych predpisov je uzavretie zmluvy o životnom poistení a poistení zodpovednosti dlžníka dobrovoľnou službou, ktorú veriteľ nemá právo uložiť príjemcovi úveru. Na druhej strane, pri nákupe politiky môže banka ponúkať hypotéku nižšiu sadzbu. Poistenie rizík spojených s kolaterálom je nevyhnutné a malo by sa uskutočniť počas celého obdobia trvania úveru.

Dodatočné náklady

Popri poistných poplatkoch sa pri žiadosti o hypotekárny úver od príjemcu úveru často očakávajú dodatočné náklady. Môžu byť spojené s registráciou zmluvy as inými drobnosťami procesu:

- Platba za služby oceňovania nehnuteľností;

- papierovanie v Rosreestre;

- poplatky za sprostredkovanie pôžičky za získanie úveru;

- platby realitnej kancelárii za nájdenie bývania;

- notárske služby;

- poplatok za posúdenie žiadosti a vydanie hypotekárneho úveru

- poplatok za vykonanie záručnej zmluvy;

- vydávanie certifikátov veriteľom.

Kde získať úver na byt

Ak budete mať zodpovedný prístup k výberu veriteľa, môžete si vybrať najlepší produkt pre obe mesačné platby a podmienky úveru. Nižšie je zoznam najobľúbenejších úverových ponúk od popredných bánk v krajine:

- Sberbank. Na nákup hotového bývania. Banka je pripravená požičať až 85% z hodnotenej hodnoty nehnuteľnosti vo výške 8, 9%. Maximálna doba splácania úveru je 30 rokov. Z výhod je potrebné spomenúť absenciu provízie za poskytnutie úveru, ale výrazným mínusom je zvýšenie úrokovej sadzby pre zákazníkov mimo burzy a pre tých, ktorí odmietli uzatvoriť zmluvu o dobrovoľnom životnom poistení.

- VTB 24. Víťazstvo nad formalitami. Banka prideľuje až 30 miliónov rubľov vo výške 10, 7% na obdobie do 30 rokov. Žiadosť sa posudzuje do 24 hodín od predloženia 2 dokumentov. Nedostatok úveru - veľké percento počiatočnej platby - najmenej 30%.

- Sovcombank. Nová budova. Banka vydáva až 30 miliónov rubľov na 30 rokov. Sadzba úveru začína od 10, 4% v závislosti od kategórie, do ktorej dlžník patrí. Výhodou požičiavania je maximálny vek dlžníka - 85 rokov v čase poslednej platby.

- Alpha Bank. Kredit za byt. V závislosti od platobnej schopnosti príjemcu úveru banka ponúka úver vo výške 9, 5% pa na obdobie 25 rokov s počiatočným vkladom vo výške 15%. Plus pôžičky - nižšia úroková sadzba pre mzdových klientov.

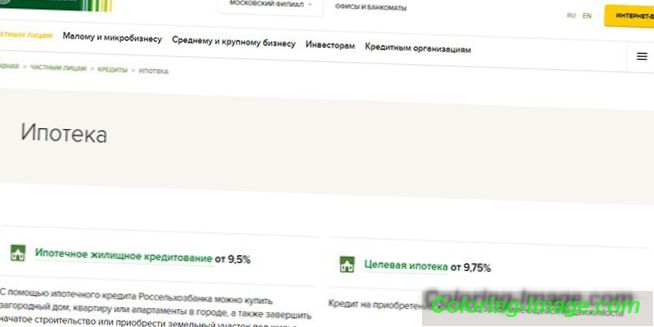

- Poľnohospodárska banka. Hypotéka. Banka dáva maximálne 20 miliónov rubľov na výstavbu alebo nákup bývania s počiatočným vkladom vo výške 15%. Doba splatnosti úveru je 30 rokov. Úver môžete splatiť v anuite a diferencovaným spôsobom. Výhodou poskytovania úverov je individuálny prístup k stanoveniu ročnej úrokovej miery a absencia dodatočných poplatkov.