Počet lukratívnych ponúk vo finančných organizáciách pre široké spektrum obyvateľov môže potopiť aj skúseného ekonóma. Úroková sadzba z úverov v bankách sa počíta podľa úplne odlišných schém a metód, takže je ťažké nájsť ziskový a lacný úverový program v Moskve. Klient musí pochopiť, ako sa tvorí nárast nákladov na jeho úver, a aké nuance sa berú do úvahy pri platení.

Aká je sadzba úveru v banke

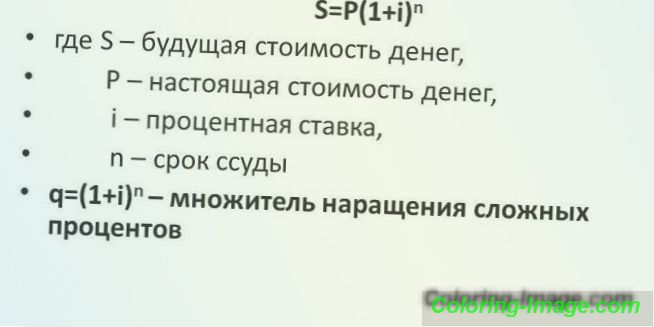

Úroková sadzba je suma preplatku, ktorú dlžník realizuje za účelom využitia finančného kapitálu banky a tvorby zisku z vlastných vkladov. Základný percentuálny podiel sa vypočíta a tvorí priamo z dopytu na úverovom trhu. Oficiálne, finanční hráči tvoria tento ukazovateľ nezávisle, ale väčšina štátov legislatívne a ovplyvňuje trh, sa snaží udržať na prijateľnej úrovni pre obyvateľstvo. Úroková sadzba z úverov v banke môže byť jednoduchá, komplexná alebo efektívna (v závislosti od vzorca pre výpočet).

prostý

Výpočet jednoduchej úrokovej sadzby z úverov v bankách sa používa na krátkodobé úverové operácie s jednorazovým úrokovým poplatkom. Dlhodobé zmluvy zriedkavo využívajú neregulovaný úrok: prípadná dynamika trhu sa neberie do úvahy, finančná inštitúcia sa zbavuje garantovaného zisku pri dynamike cien úverov. Jednoduchý úrok je pevná sadzba celého počiatočného úveru. Príjem veriteľa je stanovený zmluvou a vyzerá ako anuita (rovnaké mesačné splátky).

komplikovaný

Niektorí právnici považujú existenciu a používanie komplexných výpočtov úverov za nezákonný mechanizmus, ale legálne sú stanovené a povolené. Táto úroková sadzba znamená časovo rozlíšenie dodatočných úrokov z už existujúcej po dohodnutom platobnom období. Banka tak zvyšuje svoj zisk z úveru s dlhodobým úverom (na obdobie do 1 roka je výsledok jednoduchého a zloženého úroku približne rovnaký).

efektívna

Takáto regulovaná úroková sadzba je nevyhnutne stanovená v zmluve o úvere. V jeho jadre sú to náklady dlžníkov, ktoré boli plne zapísané na získanie úveru: percento zhodnocovania, provízie, platby za papierovanie a podobne. Klient pri efektívnom výpočte vidí všetky momenty úveru, za ktorý budete musieť zaplatiť. Banky však tieto informácie neposkytujú okamžite. Preto sa môže ukázať, že za viditeľných rovnakých podmienok je návrh vo výške 15% ročne menej výhodný ako 17%. Pred podpisom sa musíte oboznámiť s ustanoveniami zmluvy.

Čo určuje úrokové sadzby z úverov

Tvorba nákladov na úver priamo závisí od troch faktorov: postavenie dlžníka, stav banky a všeobecná ekonomická realita v štáte. Klient, ak chce získať úver, poskytne zoznam dokumentov požadovaných finančnou inštitúciou (ak sú potrebné). Na ich základe stanovuje limit možného úveru a schopnosť znížiť úrokovú sadzbu, splatnosť. Na strane potenciálneho dlžníka sú úrokové sadzby ovplyvnené:

- potvrdená platobná schopnosť klienta;

- úverová história a jej kvalita;

- životné a zdravotné poistenie dlžníka;

- alebo ručiteľa.

Kľúčová sadzba centrálnej banky Ruskej federácie

Hlavnou podmienkou, ktorá tvorí absolútne všetky ponuky na trhu bankových služieb, je kľúčová sadzba centrálnej banky Ruskej federácie. Tento ukazovateľ určuje hodnotu peňažnej zásoby pre všetky ostatné bankové organizácie. Úver nebude mať úrok nižší ako fixná kľúčová sadzba, pretože je nerentabilný. Zmeny v CA často neovplyvňujú tých, ktorí už podpísali zmluvu, ak v nej nie je uvedené inak (výnimka pre hypotekárne úvery, ktorá priamo závisí od výkyvov kľúčovej sadzby).

inflácie

Miera inflácie priamo ovplyvňuje kľúčovú sadzbu centrálnej banky. Znehodnotenie peňazí vyvoláva jeho nárast na stabilizáciu trhu. Podobne ako všetky ceny a kotácie, aj po zvýšení inflácie sa súčasný úrok z úverov zvyšuje. Niektorí ekonómovia tvrdia, že mierny nárast inflačného indexu dáva šancu splácať dlžníkovi časť peňazí na skryté zníženie platieb, ale tento predpoklad neberie do úvahy znehodnotenie platu klienta banky.

Medzibanková úverová sadzba

Úverové transakcie (medzibankové) sú zamerané na stabilizáciu peňažného fondu finančnej inštitúcie. O takýchto operáciách často vedia len špecialisti, pretože indikujú krízu a je pre zákazníkov nežiaduce, aby o tom vedeli. Prítomnosť dlhových záväzkov voči inému veriteľovi núti banku zvýšiť úrokovú sadzbu úveru alebo skomplikovať jej výpočet skrytými poplatkami a dodatočným finančným zaťažením klienta. Vlastné straty sa teda splácajú na úkor fyzických dlžníkov (najmä ak sa výpočty uskutočnili s dekurzívnou sadzbou)

Úrokové náklady na vkladateľov

Význam existencie banky pri vytváraní čo najväčšieho množstva vlastných zdrojov (fondu). S veľkou príťažlivosťou a spoľahlivosťou finančnej organizácie sa investori objavia, ktorí chcú prostredníctvom vkladov zvýšiť svoj kapitál. Ich výplatu vypláca banka v prevažnej časti výnosov z vydaných úverov. To znamená, že čím viac je banková štruktúra vkladových klientov relatívne úverová, tým vyššia bude úroková sadzba pre klientov.

Úroky z úverov v bankách

Odrody úrokových prirážok vo väčšine úverových prípadov priamo závisia od trvania úveru. Antisipatívna sadzba môže byť prospešná aj pre klienta s krátkodobým úverom, ale splácajúca je ľahšia. Aj úrokové sadzby z úverov v bankách sú rozdelené podľa stupňa rizikového účtovníctva, externých faktorov, metód výpočtu. Samotný záujem je komplexom faktorov, ktoré ovplyvnili stanovenie výšky náhrad fyzickým klientom:

- pre účtovanie inflácie: nominálne alebo reálne (prvý vo výpočte neberie do úvahy inflačnú dynamiku);

- ak je to možné, zmeny: fixný alebo pohyblivý úrok (zmluva stanovuje možnosť priemernej straty úrokovej sadzby z úverov v bankách za stanovených podmienok);

- podľa typu výpočtu: jednoduchý, komplexný, účinný (podrobne opísaný vyššie);

- k termínu poskytovania: dlhodobý, strednodobý, krátkodobý, dopredu.

Kde je lepšie získať úver

Počet bankových a finančných inštitúcií, ktoré poskytujú úvery za špecifikované výhodné úrokové sadzby, zamieňa aj skúseného dlžníka. Prvá vec, ktorú musíte vedieť, je to, že iba plnohodnotná banka, nie PFI, dá skutočne rentabilný úver za nízku sadzbu. Druhou je analýza aspoň online dynamiky cien na trhu úverov. Moderné ruské bankové subjekty sa čoraz viac snažia prilákať zákazníkov jednoduchými a čestnými transakciami bez veľkého množstva dodatočných poplatkov a viazaných úrokov, ktoré ponúkajú úrokové sadzby zo spotrebiteľských úverov v bankách.

Úverové sadzby v bankách dnes

S úverom úver, každý zákazník chce dať čo najmenej za úrokovú sadzbu. Je to prirodzená túžba pokúsiť sa podporiť popredné banky Ruska podľa najlepšieho rámca, ktorý stanovila centrálna banka. Okrem toho sa znižujú požiadavky na dlžníka a zaťaženie dokumentácie. Nižšie je vrchole popredných ruských bánk, ktoré ponúkajú, aby sa spotrebiteľský úver s nízkymi úrokovými sadzbami pre ruských občanov pre všetky non-účelové výdavky.

|

číslo |

názov |

Názov úveru |

Ročná sadzba |

Podmienky prijatia |

|

1 |

Sovcombank |

peniaze |

Od 12% |

Úver je vydávaný na obdobie do 1 roka, vyžaduje sa certifikát 2-NDFL. |

|

2 |

Sberbank Ruska |

refinancovanie |

Od 13, 9% |

Termín - do 1 roka sa nevyžaduje žiadny odkaz. |

|

3 |

VTB Bank Moskva |

špeciálna |

Od 14, 9% |

Až 7 rokov, vo výške 50 tisíc rubľov na 2 milióny, osvedčenie o príjme a skúseností najmenej 6 mesiacov. |

|

4 |

Financovanie bývania Financie |

O bezpečnosti nehnuteľností |

Od 12, 99% |

Termín je až 20 rokov, výška je až 8 miliónov rubľov. Predpokladom sú náklady na hypotekárne bývanie - od 1, 3 milióna rubľov. |

|

5 |

LokoBank |

Auto úver |

Od 13, 9% |

Až 7 rokov, suma - až 5 miliónov rubľov, bez ručiteľov a schopnosť splácať čoskoro. |

Najlepšie pôžičky v Moskve

Hlavným mestom Ruska zostáva nominálny barometer trendov v poskytovaní úverov, kde sa prijímajú úvery. Podľa návrhov bánk v Moskve, môžete sledovať dynamiku rozvoja v regiónoch. Okrem toho sa najväčší aktéri v oblasti financovania obyvateľstva (Sberbank, Rosselkhozbank, OTP Bank) snažia vyrovnať tarify jednému menovateľovi na celom území krajiny, takže regionálne špecifiká majú minimálny vplyv na výpočet úrokovej sadzby z úverov pre fyzické osoby. V ktorej bankovej inštitúcii môžete využiť cenovo dostupnú nízkoúročnú ponuku úveru:

- Promsvyazbank: hotovosť na 2-NDFL, sadzba - od 12, 9%, suma - až 750.000 rubľov, úverové obdobie - až 60 mesiacov, je refinančný program;

- Renaissance Credit: hotovosť bez referencie, sadzba - od 12, 9%, suma - do 700 000 rubľov, termín - do 60 mesiacov;

- Home Credit: výkaz ziskov a strát, sadzba - od 14, 9%, suma - do 850 000 rubľov, termín - do 84 mesiacov;

- Vostochny Express: hotovosť bez referencie, sadzba - od 15%, suma - do 1 000 000 rubľov, termín - do 60 mesiacov;

- Alfa-Bank: hotovosť na 2-NDFL, sadzba - od 15.99%, suma - až 700.000 rubľov, termín - až 5 rokov.

Banky s nízkym úrokom zo spotrebných úverov

Spotrebiteľské úvery berú väčšinu úverov jednotlivcom. Vďaka malej výške samotného úveru sa ľahšie vracajú ku klientovi. Moderné banky sa snažia ponúknuť úver s minimálnou úrokovou sadzbou, aby stimulovali prílev nových dlžníkov a recirkuláciu existujúcich dlžníkov. Lídri zostávajú špičkovými hráčmi na trhu, ktorí si môžu dovoliť minimálny zisk z jediného úveru, ale v kontexte celkového objemu úverov - vyhrajú. TOP banky ponúkajúce spotrebiteľský úver v minimálnom percentuálnom vyjadrení:

- Sberbank Ruska: minimálna sadzba je 14, 4% s maximom 5 000 000 rubľov (bonusy pre držiteľov platových kariet);

- VTB Bank of Moscow: 16, 90% za 3 000 000 rubľov do 7 rokov (je možné získať úver na kartu inej banky);

- Gazprombank: maximálna suma je 15 000 000 rubľov vo výške od 10, 5 do 15% (prioritou sú hypotekárne poplatky);

- VTB 24: možnosť požiadať o spotrebiteľský úver vo výške 14, 95% pre 3 000 000 rubľov na 7 rokov;

- Poľnohospodárska banka; Ponúka sadzbu vo výške 15, 5% pri maximálnom počte 50 000 rubľov na 1 rok (bonusy pre mzdových klientov, ale existuje sankcia za zneužitie finančných prostriedkov).

Kde získať priaznivý peňažný úver

V prípade, že je hotovosť naliehavo potrebná na akýkoľvek účel, môže dôjsť v živote akejkoľvek osoby. Bankové inštitúcie ponúkajú takéto produkty, ale často sa vyžaduje veľký počet dokumentov, pričom sa berie do úvahy mnoho faktorov. Peňažné finančné inštitúcie poskytujú rýchle peniaze, ale za horšie sadzby, takže sa nepovažujú za primerané riešenie. Mnohé bankové inštitúcie začali ponúkať vyplnenie online aplikácie, výber najnižšieho úroku z úveru v hotovosti, zníženie dokumentačného zaťaženia dlžníka na pomoc klientovi.

|

číslo |

názov |

Názov úveru |

Ročná sadzba |

Maximálna výška úveru v rubľoch |

Podmienky prijatia |

|

1 |

Poštová banka |

Nákupy úverov |

Od 7, 47% |

300000 |

Pôžička je poskytovaná bez referencií, ručiteľov a záruk, len pasu |

|

2 |

Alfa banka |

V hotovosti |

Od 11, 99% |

3000000 |

Potvrdenie o príjme, možnosť uplatniť online, dostupnosť pohodlnej kalkulačky na výpočet sadzby, úver v ten istý deň |

|

3 |

Raiffeisenbank |

osobné |

Od 12.9 |

1 500 000 |

Na použitie ponuky úveru je potrebné predložiť výkaz ziskov a strát alebo mať platovú kartu Raiffeisenovej mzdy, môžete podať on-line žiadosť, úvery sa vydávajú 1 deň po schválení žiadosti |

|

4 |

VTB |

refinancovanie |

Od 13, 9% |

3000000 |

Osvedčenie o príjme, dobrá úverová história, schválenie žiadosti na 1 deň, povinná registrácia kreditnej karty |

|

5 |

Poľnohospodárska banka |

Spotrebiteľ bez zabezpečenia do 5 rokov |

Od 16, 5% |

200000 |

Potvrdenie o potvrdení o príjme, bez zabezpečenia a ručenia, vydanie úveru nasledujúci deň |