Mnohí ľudia sú si vedomí existencie špeciálneho kartového produktu, ktorý možno použiť na zaplatenie za nákupy, služby a širokú škálu tovaru. Nie každý si však uvedomuje rôznorodosť typov bankových kariet, ktoré sa môžu líšiť nielen v type platobného systému, ale aj v účele plastovej karty, ako aj v jej dizajne a funkčnosti. Ak chcete ľahko a s istotou oddeliť užitočné informácie od zbytočného spamu v reklame, musíte byť schopní porozumieť rôznorodosti bankových produktov.

Čo je banková karta

S cieľom zjednodušiť komplexný systém platieb za tovar a služby, zaviesť bezhotovostnú výmenu peňazí, boli zavedené rôzne typy platobných kariet. Takmer všetky z nich samy o sebe neexistujú, ale sú nevyhnutne viazané na jeden alebo niekoľko účtov, pre ktoré dochádza k peňažnému toku. V tomto prípade existuje rozdiel medzi vlastníkom, majiteľom a vlastníkom vydaného kartového produktu.

Držiteľom kartového účtu je fyzická alebo právnická osoba, ktorá má právo slobodne vykonávať operácie na účte, na ktorý je vydaný platobný nástroj viazaný, riadiť všetky sumy, otvorené vklady, určovať menu vyrovnania. Držiteľ je ten, ktorému vlastník dôveruje pri používaní nástroja, pričom vlastníkom karty samotnej a kartového účtu je banka, ku ktorej patria.

Na čo sme

Karta vydaná bankou plní tie isté funkcie, na ktoré slúži otvorený účet - vykonávať rôzne finančné operácie v rámci práva krajiny av súlade s uzatvorenou zmluvou. Mzdy, dôchodky, príspevky a iné platby sa môžu pripísať na účet; môže sa otvoriť na vydávanie úverov. Niektoré typy kariet poskytujú dodatočné bonusy - rozsah použitia tohto nástroja je veľmi široký.

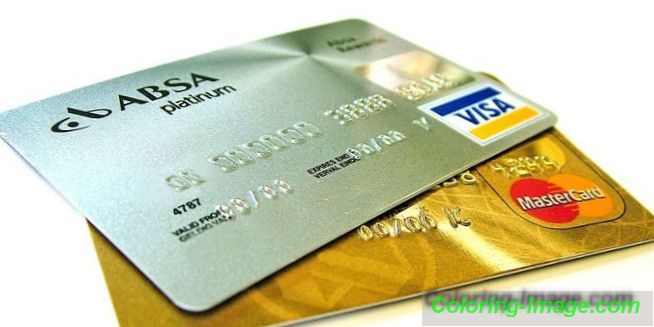

Ako vyzerá plastová karta?

Štandardná karta na prednej strane je vybavená logami banky, ktorá ho vydala, platobným systémom, vytlačeným číslom, na ňom je uvedené meno držiteľa v latinskom prepise. Kreslenie na prednej strane môže byť ľubovoľné - mnohé finančné štruktúry ponúkajú držiteľom možnosť vybrať si najobľúbenejšiu možnosť. Na zadnej strane môže byť magnetický pásik alebo zabudovaný čip, cvc alebo cvv2 kódy, čo sú identifikačné čísla potvrdzujúce pravosť produktu.

História spoločnosti

Prvá kreditná karta bola vydaná v polovici minulého storočia v Spojených štátoch a bola kusom hrubej lepenky. Potom začali vytláčať číslo a detaily držiteľa. V tomto procese sa kartón vyvinul do podobného plastu, objavili sa populárne medzinárodné platobné systémy, začali sa zavádzať rôzne typy ochrany, kódy PIN, zákazníci sa naučili používať bankomaty. Pre pohyb finančných prostriedkov sú vydávané kreditné karty, debety, zlato, platinové typy kariet. Napríklad Mastercard Gold, Mastercard Platinum, Visa Gold, Visa Platinum.

Čo sú bankové karty

V rôznorodosti služieb finančných organizácií pre rôzne typy a typy bankových kariet nie je prekvapujúce, že sa zmiasť. Zákazníkom sa ponúka mnoho druhov tohto produktu, ktoré sa delia nasledujúcimi vlastnosťami:

- debetný alebo kreditný účet;

- status - môže byť jednoduchý, prémiový, zlatý, strieborný alebo platinový;

- na jeden alebo iný platobný systém;

- čas konania;

- stupeň obmedzení obchodných operácií;

- ako súvisia s účtom, na ktorý sú viazané;

- možnosť ochrany;

- možnosť získať zľavy alebo dodatočné služby;

- prítomnosť alebo neprítomnosť skutočného nástroja (fyzické médium a uvoľnenie virtuálneho ekvivalentu).

Podľa typu „debetného úveru“

Majiteľ alebo držiteľ finančných prostriedkov môže byť vypočítaný na ťarchu účtu len v rámci zostatku na účte. Je to vhodný mechanizmus pre bezhotovostné platby, výbery hotovosti. Peniaze na účte patria klientovi, banka nemá právo s nimi akýmkoľvek spôsobom nakladať, s výnimkou odpísania povinných poplatkov alebo iných prípadov stanovených zmluvou a právnymi predpismi Ruskej federácie.

Kreditná karta pomáha klientovi platiť s požičanými bankovými prostriedkami v obmedzenom množstve. V každom prípade sa dohodne limit peňazí, ktorý sa dá zlikvidovať. Výhodou kreditných kariet v porovnaní s hotovostným úverom je, že klient sa nemusí hlásiť emitentovi, kde strávil financie, vždy môžete kreditnú kartu doplniť, obnoviť úverovú linku. Prvými kartami vydanými bankami v New Yorku boli klasické kreditné karty.

Podľa kategórií

Emitenti môžu diferencovať typy platobných nástrojov v závislosti od platobnej schopnosti klienta - štandardným užívateľom sa ponúka bežným užívateľom s obmedzeným súborom možností. Pre majiteľov firemných účtov sa môže typ kreditnej karty alebo debet líšiť od zlata k titánu. Platina, titán a zlato sa líšia od bežných nosičov s rozšírenými možnosťami. Náklady na výrobu môže dosiahnuť 50 tisíc rubľov, a náklady na údržbu za mesiac - 30 tisíc rubľov.

Klasifikácia podľa typu platobného systému

Na zabezpečenie hladkého fungovania bankomatov a okamžitých transakcií medzi účtami sú potrebné určité programy a mechanizmy, nazývané platobné systémy. Existujú tri najpoužívanejšie systémy: Mastercard, Visa International, American Express. V rámci týchto systémov je možné vyrábať bežné plastové výrobky - Mastercard Maestro, Visa Electron, ktoré sú jednoduchými debetnými nástrojmi, alebo pokročilé typy - Visa Classic, Mastercard Standard, na ktorých môžete otvoriť debetné aj úverové linky.

Podľa typu tlače

Na výrobu bežných PVC fólií, ktoré sa potom laminujú. Výrobcovia ponúkajú základné typy farieb:

- biela;

- transparentné;

- strieborná;

- gold.

Ak sa vyžaduje iný odtieň, polotovar je natretý v požadovanej farbe špeciálnymi farbami, s ktorými môžete získať ľubovoľný vzor. Lis je vyrobený na špeciálnom ofsetovom valci. Po vytlačení sú všetky typy bankových kariet laminované. Potom sa vyreže potrebná veľkosť - pre finančné potreby sa použijú štandardné rozmery 8, 6 cm x 5, 4 cm.

Možné operácie

Niekedy sa kontokorentná príležitosť pripája k bežným funkciám debetných kariet - takto finančné štruktúry nazývajú typ jednorazových úverov firemným klientom, ak na účte chýbajú finančné prostriedky na účte. Limit prečerpania je stanovený v zmluve a nesmie prekročiť určitú sumu. Všetky typy debetných bankových kariet, kde sú k dispozícii úverové linky, znamenajú kombináciu debetných a úverových liniek.

Finančné inštitúcie môžu vydávať predplatené darčekové karty s vopred určenou sumou. Tento typ kartového produktu nie je možné doplniť a používa ho držiteľ predplatených plastových médií na bezhotovostné platby na internete. V tomto prípade je suma stiahnutá naraz, takže tento nástroj nenecháva podvodníkom možnosť využiť peniaze.

Vo vzťahu k bankovému účtu

Rôzne typy bankových kariet môžu byť pripojené k jednému účtu, ktorý vydávajúca banka považuje za hlavný, alebo k viacerým naraz, a potom je produkt považovaný za multi menový. Existuje ďalšia možnosť, keď na jednom účte „sedí“ niekoľko typov bankových kariet. Niekedy finančné alebo úverové spoločnosti umožňujú svojim zákazníkom „viazať“ dopravcu na iný účet, čím sa stáva hlavným. Pri vydávaní predplatených typov kariet sa neposkytuje žiadna väzba na účet.

V čase registrácie

Ak sa vyžaduje „klasická“ verzia, s vyrazeným menom a priezviskom, logom platobného systému, budete musieť počkať. Možné sú rôzne čakacie doby - od 4 dní do 3 týždňov, pretože prenos údajov a médií z ústredia do miesta bydliska klienta trvá určitý čas. Sberbank vydáva debetné platby v lokálnom platobnom styku, bez iniciálok vlastníka, s možnosťou platby v ktoromkoľvek bankomate. Nemôžu však platiť na internete.

Dostupnosť dodatočných služieb

Mnoho plastových nástrojov má ďalšie možnosti, ktoré sú pripojené automaticky alebo na žiadosť klienta. Medzi tieto druhy služieb patria tieto druhy služieb:

- Možnosť tvorby elektronických peňazí v termináloch vydávajúcej banky, v sieťach obchodov, kaviarní, čerpacích staníc, aby sa vrátili určité percento vynaložených peňazí - cashback.

- Využitie Mobilnej Banky, Osobného účtu na internete na uskutočňovanie platieb.

- Poistenie majiteľa účtu od emitenta úverového produktu.

- Správy na zadané telefónne číslo o stave účtu.

- Získavanie bonusových míľ pri nákupoch, ktoré sa môžu použiť pri objednávaní leteniek alebo vlakov, hotelov.

Bezpečnostná klasifikácia

Ochrana plastových nosičov je vážna vec. Existuje mnoho podvodníkov, ktorí sa snažia rýchlo vyberať peniaze z akéhokoľvek typu kreditnej karty, takže zákazníkom sú ponúkané nasledujúce nástroje na ochranu pred online podvodmi:

- Magnetický prúžok na zadnej strane. To je považované za najspoľahlivejší typ ochrany, pretože je najľahšie pre podvodníkov čítať požadované informácie.

- Čip vložený do plastu. Táto možnosť bankovej ochrany čipov je spoľahlivejšia, pretože je založená na modernejších technológiách.

- Hybrid, ktorý kombinuje magnetický prúžok a čip, je najbežnejší bezpečný spôsob ochrany plastových nosičov.

Prítomnosťou fyzických médií

V súvislosti s častými prípadmi únosov peňazí z fyzických médií si zákazníci môžu v banke otvoriť darčekové virtuálne debetné karty a kreditné karty. Takýto produkt nemožno použiť na výber peňazí z bankomatu alebo pri platbách prostredníctvom terminálu supermarketu, ale je to dobrý spôsob, ako platiť za služby a tovar prostredníctvom online obchodov bez strachu zo straty dopravcu, alebo že peniaze „plávajú“ do nesprávnych rúk. Banka vydáva virtuálnu platobnú kartu okamžite, napojenú na e-mail alebo telefónne číslo a spoľahlivú ochranu pred krádežou.

Typy kreditných kariet

Kreditné karty rôznych typov a vlastností sa vydávajú na nákupy, preto by ste si mali dôkladne prečítať zmluvu o bankovom úvere, aby ste poznali podmienky, za ktorých sa úvery poskytujú, a čo sa stane, ak sa dosiahne limit finančných prostriedkov. V závislosti od toho, ako môže zákazník používať kreditnú linku, existujú kreditné karty s takýmito funkciami:

- univerzálny kreditný účet s možnosťou predĺženia úveru alebo bez neho;

- so súčasným obdobím odkladu využívania finančných prostriedkov alebo bez neho.

Revolvingový úverový rámec

Revolvingové kreditné karty sú veľmi rozšírené - ak sa použije úverový limit, peniaze sa vrátia na účet včas, kreditná karta sa doplní o novú sumu s predchádzajúcim limitom. Táto verzia karty sa nazýva otáčanie, pretože funguje na princípe samonabíjacieho revolvera. Ak, ak je úverový limit vyčerpaný, peniaze sa nevracajú na účet, potom sa kreditná karta považuje za energeticky nezávislú.

Prítomnosť obdobia odkladu

Úverový produkt môžete vydať s určitým obdobím vyrovnania, počas ktorého sa za používanie finančných prostriedkov neúčtuje žiadny úrok. Tento čas sa nazýva obdobie odkladu. Vydáva sa na obdobie 3 týždňov až 3 mesiacov v závislosti od organizácie, ktorá vydala kreditnú kartu. Doba odkladu platí len pre bezhotovostné platby, pri výbere hotovosti z kreditnej karty sa účtujú bankové poplatky. Niektoré kreditné karty nie sú vybavené podobnou funkčnosťou a musíte zaplatiť províziu ihneď po výbere peňazí z účtu.

Typy debetných kariet

V Rusku sa objavila prvá debetná karta, nie kreditné karty. Pre podniky a organizácie je vhodnejšie vydávať mzdy občanom v bezhotovostnej forme prevodom, namiesto toho, aby ich nútili zakaždým, keď sa podrobia zdĺhavému postupu vydávania hotovosti a maľovania na zozname. Debitovki čoskoro zlepšil, "zarastené" s ďalšími bonusmi, sa stal vhodným nástrojom pre rôzne platby.

mzdy

Bankový plastový produkt určený na zaplatenie všetkých prírastkov zamestnancom podniku alebo organizácie, sa nazýva mzdy a je vydávaný zamestnancovi podniku na základe dohody o bankovej službe s emitentom, ktorý ho vydal. Zamestnanec má právo vybrať si emitenta podľa vlastného uváženia alebo odmietnuť dopravcu vôbec prijať.

S prečerpaním

Niekedy je Visa debet vydaný s určitým úverovým limitom, na ktorý sa možno spoľahnúť, ak sa finančné prostriedky náhle vyčerpajú a vy musíte urýchlene uskutočniť platbu. Mnoho typov platových kariet má také prečerpanie, ktoré kombinuje funkcie debetných a kreditných kariet. Ak sa nástroj vyrába na príkaz organizácie, musí byť po prepustení odovzdaný na žiadosť banky.

Ako fungujú?

Algoritmus na prevod finančných prostriedkov z akéhokoľvek druhu plastového nosiča od kupujúceho k predávajúcemu je takýto: \ t

- predávajúci overí údaje, stanoví typ a pravosť výrobku;

- banka obchodníka, v súlade s typom karty, pošle žiadosť do platobného systému;

- platobný systém komunikuje s emitentom debetnej alebo kreditnej karty, dostane informácie o zostatku elektronických prostriedkov na účte, požiada emitenta o vykonanie platby;

- predávajúci má dve vytlačené šeky, z ktorých jedna zostáva u kupujúceho, druhá je odoslaná do finančnej štruktúry predávajúceho.

Výhody a nevýhody

Všetky druhy bankových plastových nosičov majú oproti iným metódam výpočtu nasledujúce výhody:

- pohodlie a jednoduchosť platby nákupov;

- Väčšia bezpečnosť ako hotovosť;

- nie je potrebná konverzia počas cesty do zahraničia - vykonáva sa automaticky;

- široké možnosti.

Tento nástroj má však nevýhody:

- možnosť odcudzenia peňazí pomocou rôznych schém;

- nedostatočná prevaha bankomatov a terminálov;

- odvolanie úrokov z provízií, keď ich obsluhuje iná banka.