V roku 2019 finančná inštitúcia trikrát znížila úrokové sadzby pri úveroch na bývanie, posledná zmena prebehla začiatkom augusta tohto roka. Najvýhodnejšie hypotekárne podmienky teraz poskytuje Sberbank, na svojej webovej stránke banka ponúka online výpočet plnej ceny úveru na kúpu bývania pomocou poskytnutej hypotekárnej kalkulačky.

Podmienky hypotekárneho úveru v Sberbank

Účelom hypotekárneho úveru je kúpa nehnuteľnosti za požičané prostriedky. Tento druh pôžičky zahŕňa podpis:

- Zmluva o pôžičke na vydanie požičaných prostriedkov.

- Zmluva o hypotéke. Poskytuje sa, aby banka dostala záruku vrátenia poskytnutého úveru, takže nadobudnutý majetok sa stáva predmetom zabezpečenia. Podľa takejto dohody je vlastníkom nehnuteľnosti dlžník. Pri zápise hypotéky u notára je na nehnuteľnosť uvalené vecné bremeno, tá zostáva v banke zastavená až do vrátenia celej sumy úveru.

Banková politika v oblasti poskytovania úverov na bývanie občanom je zameraná na poskytovanie cenovo dostupných požičaných prostriedkov jednotlivcom a zjednodušenie postupu pri vybavovaní dokumentov. Dlžníci iných finančných inštitúcií môžu požiadať o hypotéku v Sberbank za výhodnejších podmienok - refinancovať (refinancovať) existujúce rubľové a devízové úvery na bývanie.

Funkcie hypotéky v roku 2019

Augustové zmeny podmienok pre hypotéky v Sberbank priniesli dlžníkom ďalšie výhody:

- Úroková sadzba klesla na najnižšiu predkrízovú úroveň.

- Minimálna zálohová platba bola znížená. Teraz to začína na 15%.

Významné pozitívne vlastnosti bankových produktov v tomto roku sú nasledovné podmienky pre získanie hypotéky v Sberbank:

- Pre zvýšenie šancí na získanie úveru na bývanie môžu dlžníci prilákať až troch spoludlžníkov, ktorých príjem sa zohľadňuje pri výpočte výšky úveru.

- Existuje množstvo pohodlných možností splácania úveru. Pri žiadosti o úver je klientovi vydaná kreditná karta a s jeho súhlasom môže banka odpísať prostriedky z kartového účtu.

- Je tu možnosť úplného alebo čiastočného predčasného splatenia úveru bez platenia sankcií.

- Hypotéky sú poskytované sociálne slabším kategóriám obyvateľstva (štátni zamestnanci, mladé rodiny, vojenský personál) v rámci zvýhodnených programov. Časť nákladov na takéto typy pôžičiek kompenzuje štát.

Medzi výhody hypotéky finančnej inštitúcie v roku 2019 patria:

- žiadna provízia za prijatie pôžičky;

- možnosť použitia materského kapitálu na splatenie úveru;

- pri online registrácii vlastníckych práv môžete získať zľavu z úrokovej sadzby;

- úrokové výhody sú poskytované mzdovým klientom (príjemcom príjmu na bankovú kartu).

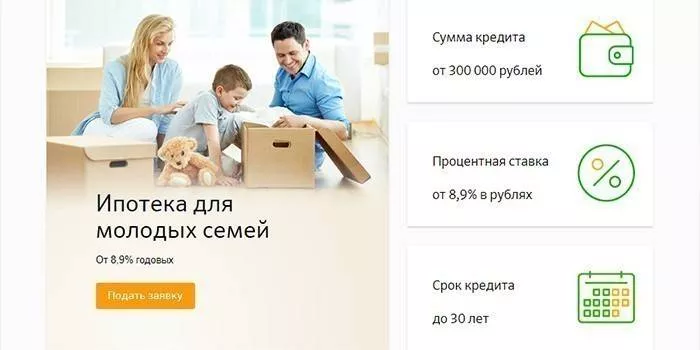

Účasť v štátnom programe "Mladá rodina"

Jednotlivci môžu počítať s kúpou bývania v rámci programu Mladá rodina za predpokladu, že jeden z manželov má menej ako 35 rokov. Takýmto dlžníkom je možné poskytnúť úver na kúpu nehnuteľnosti s ročnou úrokovou sadzbou 9 % v prípade doloženia potvrdenia o mzde alebo 10 % v prípade, že neexistuje potvrdenie o oficiálnom príjme.

Zvýhodnená hypotéka pre štátnych zamestnancov

Banka v rámci špeciálneho programu poskytuje pôžičky zamestnancom verejného sektora – mladým vedcom, učiteľom. Štátna podpora sa im poskytuje financovaním časti nákladov na bývanie. Dlžníkovi je vystavený štátny certifikát bývania a po tom, čo banka otvorí účet na jeho meno, pri žiadosti o sociálnu hypotéku sa prostriedky prevedú z federálneho rozpočtu.

Podmienky vystavenia hypotéky v Sberbank

Žiadosť o hypotekárny úver je možné podať na pobočke Sberbank. Pohodlnou možnosťou pre klienta je podať žiadosť online. Banka rozhodne o vydaní úverových prostriedkov do 2-5 dní. Po tom, čo sa zamestnanci úverovej inštitúcie presvedčia o platobnej schopnosti klienta a schvália hypotéku, dostane dlžník správu na svoj mobilný telefón.

Vek dlžníka

Hypotéku si môžu vziať občania Ruskej federácie, ktorí majú trvalú registráciu v mieste bydliska. Dlžník musí mať viac ako 21 rokov. Dôchodcovia môžu získať úver na bývanie. Pre nich je možné skrátiť dobu splácania úveru, keďže v deň skončenia hypotekárnej zmluvy by vek dlžníka nemal presiahnuť 75 rokov. Veková hranica dlžníka je znížená na 65 rokov bez preukázania oficiálneho príjmu.

Pracovná história

Pri žiadosti o úver na kúpu nehnuteľnosti na bývanie musí mať dlžník aspoň šesťmesačnú prax na súčasnom pracovisku. Za posledných päť rokov musí byť jeho celková prax aspoň 1 rok. Požiadavky na prítomnosť všeobecnej praxe sa nevzťahujú na mzdových klientov – pracujúcich občanov a dôchodcov, ktorí prijímajú platby na bankový účet.

Pravidelný stabilný príjem

Sberbank poskytuje hypotekárny úver za výhodné úrokové sadzby a chce získať záruky na vrátenie požičaných prostriedkov, preto kladie vysoké nároky na platobnú schopnosť klienta.Dlžník musí mať v čase podpisu zmluvy o pôžičke stabilný príjem a vypočítaná výška mesačných splátok by nemala presiahnuť 50 % jeho mzdy.

Dobrá úverová história

Dôkazom spoľahlivosti, solventnosti klienta je jeho bezchybná úverová história. Pre schválenie žiadosti o úver sú skontrolované všetky predchádzajúce pôžičky klienta. Ak služba zistí zo strany dlžníka porušenie splátkového kalendára alebo prípady neúplného zaplatenia ďalšej splátky, je možné odmietnuť poskytnutie úveru na bývanie.

Aké doklady potrebujete na získanie hypotéky

Na posúdenie žiadosti o úver na bývanie musíte spolu so žiadosťou poskytnúť banke aj balík dokumentov:

- pas;

- výkaz ziskov a strát dlžníka;

- doklady o nehnuteľnosti, na ktorú bude vydané záložné právo.

Ak neexistuje potvrdenie o oficiálnom príjme, možno predložiť jeden z dokladov:

- vodičský preukaz;

- vojenský preukaz;

- pas;

- číslo poistenia individuálneho osobného účtu.

Pri získavaní hypotekárneho úveru od spoludlžníka musíte predložiť jeho pas a výpis o príjme. Pri žiadosti o pôžičku v rámci programu Mladá rodina sa poskytuje dodatočný Osvedčenie o sobáši a narodení dieťaťa. Po schválení žiadosti sa banke predložia doklady o požičiavanej nehnuteľnosti a uskutoční sa prvotná platba.

Elektronická registrácia transakcie

Klienti úverovej inštitúcie môžu zaregistrovať predaj a nákup online bez návštevy Rosreestr. Dlžník musí odovzdať dokumenty o nehnuteľnosti manažérovi banky a zaplatiť štátnu daň vo výške 1 400 rubľov. Registrovať sa môžete takto:

- zmluva o majetkovej účasti na bytovej výstavbe spolu s developerom;

- vlastníctvo objednaného bývania alebo bytu na sekundárnom trhu, vydaného po roku 1998.

Náklady na registračné služby sa pohybujú v rozmedzí 5550-10250 rubľov, v závislosti od regiónu, kde klient žije, a typu bývania. Po ukončení konania je na e-mail nového vlastníka nehnuteľnosti zaslaný výpis z jednotného štátneho registra nehnuteľností. Hypotekárne podmienky v Sberbank umožňujú zníženie základnej úrokovej sadzby o 0,1 % pre tých, ktorí si zaregistrovali svoje vlastnícke práva online.

Podmienky hypotekárneho úveru v Sberbank

Činnosť finančnej inštitúcie je zameraná na vypracovanie hypotekárnych programov pre konkrétneho klienta - jeho potreby a možnosti. Dlžníci sa môžu oboznámiť s ponukami úverov na bývanie na webovej stránke banky.Na výber najlepšej možnosti úveru je k dispozícii úverová kalkulačka Sberbank. S ním si môžete vypočítať maximálnu výšku úveru s dostupným príjmom, získať približný harmonogram splácania úveru.

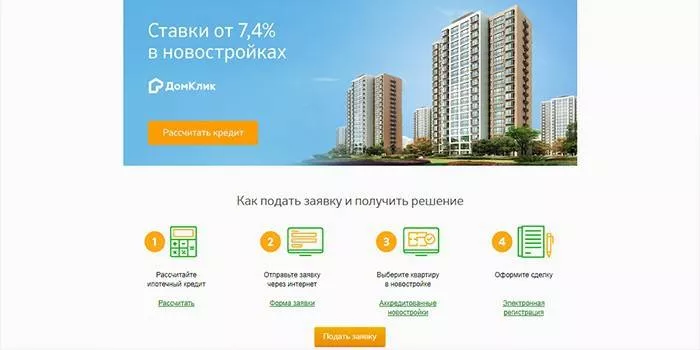

Nová budova

Pri tomto type pôžičiek si môžete požičať finančné prostriedky na kúpu hotového bývania v novostavbe alebo kúpu nehnuteľnosti v štádiu výstavby. Klienti si môžu vybrať bývanie v sekcii Dom Click, kde developeri ponúkajú byty v 127 bytových komplexoch. Podmienky hypotéky v Sberbank na kúpu bytu v novostavbe sú nasledovné:

- výška akontácie je minimálne 15% z ceny bytu;

- maximálna výška úveru by nemala presiahnuť 85% založenej nehnuteľnosti;

- maximálna úverová doba je 30 rokov;

- minimálna výška úveru by nemala byť nižšia ako 300 000 rubľov.

Dlžníkovi je za takúto pôžičku ponúknutá základná úroková sadzba 9,5 %.Pri absencii potvrdenia o oficiálnom príjme sa základné podmienky hypotéky Sberbank nemenia. Výnimka sa týka úrokovej sadzby – tá je 10,5 % a akontácie – jej veľkosť by nemala byť menšia ako 50 %. Od 10.8.2019 platia minimálne sadzby pre úvery na bývanie pri kúpe bytu od predávajúcej spoločnosti, ktorá dlžníkovi kompenzuje časť úrokov.

Podľa podmienok Akcie môžete od developera získať nízku úrokovú sadzbu 7,5%, ak predložíte overený platový certifikát a 8,5% v prípade jeho absencie. Minimálne sadzby sú platné 7 rokov. Je možnosť získať požičané prostriedky v dvoch splátkach. Prvá časť peňazí je vydaná po registrácii majetkovej účasti na výstavbe a druhá je prevedená pred uplynutím 24 mesiacov od prvej tranže a pred podpisom zmluvy o prevode.

Pripravené bývanie

S týmto typom pôžičiek si môžete kúpiť sekundárne bývanie. Na registráciu hypotéky na nehnuteľnosť na bývanie môžete využiť kupovaný byt alebo existujúcu nehnuteľnosť. Podľa podmienok hypotéky v Sberbank sa úvery vydávajú:

- do 30 rokov;

- v rámci sumy - od 300 000 rubľov, ale nie viac ako 85% nákladov na bývanie;

Pri pôžičke na kúpu bývania na sekundárnom trhu sa výška akontácie začína od 15 % z hodnoty nehnuteľnosti a nie je nižšia ako 50 % v prípade, že neexistuje potvrdenie o oficiálnom príjme dlžníka . Úroková sadzba pri predložení potvrdeného platového listu je 9,5%, inak je to 10,5% ročne.

Nehnuteľnosti v krajine

Na kúpu prímestskej nehnuteľnosti je poskytovaný špeciálny hypotekárny produkt. Vypožičané prostriedky je možné použiť na:

- nadobudnutie pozemku;

- kúpa alebo výstavba letných chát a iných spotrebiteľských priestorov.

Prostriedky sú vydávané za nasledujúcich hypotekárnych podmienok v Sberbank:

- zloženie zálohy vo výške minimálne 25 % z ceny zapožičaného predmetu;

- limit pôžičky je 30 rokov;

- pôžičkové prostriedky sa pohybujú od 300 000 rubľov do 75 % z výšky úveru.

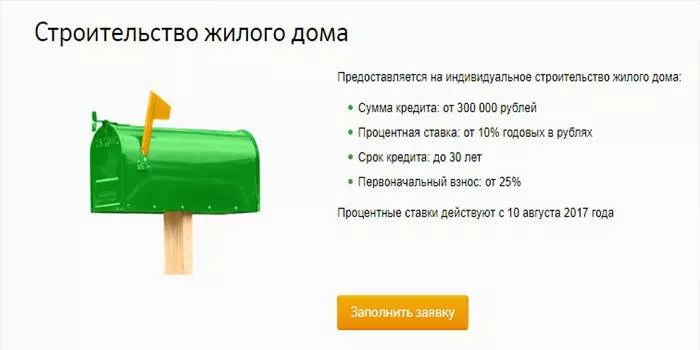

Stavba domu

Pomocou požičaných prostriedkov je možné realizovať individuálnu výstavbu bývania svojpomocne alebo s pomocou developera. Peniaze sa vydávajú s 10 % ročne. Podmienky hypotéky v Sberbank zahŕňajú vydanie finančných prostriedkov na výstavbu bytového domu:

- vo výške 300 000 rubľov do 75 % hodnoty predmetu;

- do 30 rokov;

- pri zložení zálohy vo výške 25% z odhadnej hodnoty nehnuteľnosti.

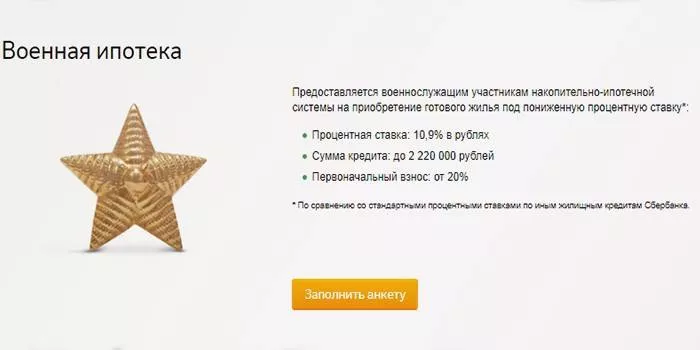

Vojenská hypotéka

Vojenský personál môže tento typ pôžičky využiť na kúpu bytu 3 roky po registrácii a zápise do registra účastníkov v systéme akumulačných hypoték. V súčasnosti predstavujú ročné prevody zo štátneho rozpočtu na osobný účet opravára 260 000 rubľov. Pri nízkych nákladoch na bývanie môže dlžník použiť naakumulovanú časť na zálohu a splatenie dlhu.

V prípade nedostatku finančných prostriedkov je potrebné dodatočne prispieť malými čiastkami z vlastných peňazí. Vojenský personál môže získať pôžičku za 10,9 % ročne:

- po dovŕšení 21 rokov;

- na obdobie 3 až 20 rokov alebo do veku 45 rokov;

- za sumu 2200000 rubľov

- pri platbe 20% nákladov na bývanie.

Hypotekárne úvery s materským kapitálom

Pri kúpe domu na úver môže dlžník použiť materský kapitál na splatenie časti dlhu. To neovplyvní úrokovú sadzbu. Pri žiadosti o pôžičku dlžníci navyše predložia štátny certifikát o materskom kapitáli a potvrdenie od dôchodkového fondu o stave prostriedkov na účte. Po prijatí pôžičky musíte do 6 mesiacov požiadať dôchodkový fond so žiadosťou o prevod prostriedkov.

Úroková sadzba hypotéky Sberbank

Pri žiadosti o úver na bývanie je uvedená základná úroková sadzba, ktorá je poskytovaná mzdovým klientom. Hypotekárne podmienky v Sberbank naznačujú zníženie o 0,1 % pri registrácii vlastníckych práv online alebo zvýšenie:

- o 1 % pri absencii životného a zdravotného poistenia;

- o 0,5 % pre klientov iných bánk.

Základné sadzby pre hypotekárne produkty sú uvedené v tabuľke:

|

Názov produktu |

Sadzba s potvrdením o príjme (%) |

Hodnotiť bez certifikátu (%) |

|

Nové budovy |

9,5 |

10,5 |

|

Propagácia od vývojára |

7,5 |

8,5 |

|

Resellers |

9,5 |

10 510 |

|

Program pre mladú rodinu |

9 |

- |

|

Nehnuteľnosti v krajine |

9,5 |

- |

|

Konštrukcia na mieru |

10 |

- |

|

Vojenská hypotéka |

10,9 |

- |

Musím sa poistiť

Pri podpise zmluvy o úvere na bývanie ponúkajú špecialisti z peňažného ústavu uzatvorenie životného a zdravotného poistenia, ako aj poistenia nehnuteľnosti. Jeho cena môže byť zaplatená jednou platbou v čase nákupu alebo rozdelená na celé obdobie úveru a splatená mesačne, ale zostatok sumy budete musieť zaplatiť banke.

Povinné poistenie hypotéky

Pri žiadosti o úver je nehnuteľnosť založená v peňažnom ústave a slúži ako záruka vrátenia finančných prostriedkov. Podmienky úverovej zmluvy vyžadujú povinné poistenie nehnuteľnosti pre prípad poškodenia alebo úplnej straty. Takto sa finančná inštitúcia snaží chrániť pred rizikom straty kolaterálu a nesplatenia požičaných prostriedkov.

Dobrovoľné poistenie

Pri odmietnutí poistenia finančná inštitúcia pri vydávaní úverových fondov zvyšuje základnú úrokovú sadzbu o 1% ročne, hoci životné a zdravotné poistenie občanov nie je povinné. Uzavretie poistenia môže pomôcť, ak prídete o prácu alebo ochoriete. V takýchto prípadoch sú záväzky splácania dlhu prevedené na poisťovňu.