Väčšina Rusov aspoň raz v živote si požičala od banky. Môžete si vziať úver na kúpu bytu alebo auta, bytu, alebo pre potreby spotrebiteľov. Dlh sa spravidla nezaplatí okamžite, ale rozdelí sa na mesačné platby, ktoré sa pravidelne vyplácajú k určitému dátumu. Oneskorenie úveru čelí mnohým následkom: nárastu pokút, zvýšeniu výšky platby a dokonca aj súdnym sporom.

Čo je to oneskorenie úveru

Úver po splatnosti je dlh voči banke na základe úverovej zmluvy, ktorá nie je splatená včas. Od momentu vzniku dlhu má banka právo uložiť dlžníkovi sankcie - pokuty a penále, výška pokuty je stanovená v zmluve. Nie sú príliš vysoké, ale veľkosť dlhu sa môže výrazne zvýšiť. Ak je jednorazová platba oneskorená, finančná inštitúcia s ňou môže zaobchádzať lojálne. Oneskorenia systému pri uskutočňovaní platieb povedú klienta k hodnosti škodlivých neplatičov a zničia jeho úverovú históriu.

Právna úprava

Výber pohľadávok po lehote splatnosti upravuje Občiansky zákonník Ruskej federácie (odsek 1, kapitola 4). Oneskorenie môže byť ohrozené skutočnosťou, že banka bude požadovať, aby sa dlh splácal vopred s úrokmi (článok 2, článok 811 Občianskeho zákonníka Ruskej federácie), ak boli porušené podmienky splácania úveru. Legislatíva nešpecifikuje, či ide o jednorazové alebo systematické porušovanie platobných podmienok.

Ak je dlh veľký, finančné inštitúcie udelia výsadné právo na vymáhanie pohľadávok pre zberateľov, ktorých činnosť nie je v právnych predpisoch úplne vysvetlená. Ich činnosť je založená na Správnom a trestnom zákonníku Ruskej federácie, zákonoch 152-FZ z 27. júna 2006 „O osobných údajoch“, 218-FZ z 30. decembra 2004 „O úverovej histórii“, 127-ФЗ z 26. októbra 2002 „O bankrote“, 149-ФЗ „O informáciách, informačných technológiách a ochrane informácií“.

Sankcie a sankcie

Sankcie za neuskutočnenie platby na dobu splatnosti úveru sú sankcie, ktoré bude banka požadovať od dlžníka povinne. Regulačné odôvodnenie pokút a sankcií (sankcie) - čl. 330 Občianskeho zákonníka a ich konanie je uvedené v čl. 395 Občianskeho zákonníka. Na nezaplatenú sumu nie je možné účtovať pokutu. Výška pokuty závisí od obdobia nezaplatenia. Za každý deň omeškania sa účtuje úrok od 0, 05 do 2% dlhu. Pokutu možno uložiť súčasne s pokutou, ktorá výrazne zvyšuje výšku úhrady istiny.

Trest je jednorazová sankcia, ktorá sa uplatňuje pri každom oneskorení. Existujú 4 druhy pokút:

- percento zo sumy dlhu, ktorá sa časovo rozlišuje za každý deň oneskorenia platby;

- pevnú pokutu, napríklad - 300 rubľov za každé oneskorenie;

- postupné zvyšovanie s určitým krokom (300, 500, 700 rubľov za každé oneskorenie platby);

- pokuty sa časovo rozlišujú ako percento nesplateného dlhu;

Pohľadávky po splatnosti - bankové sankcie

Finančné inštitúcie sú veľmi ťažké reagovať na oneskorené platby úveru a pokúsiť sa prideliť najvyššie možné sankcie:

- Sberbank pridelí pokutu vo výške 0, 5% z dlžnej sumy za každý deň nezaplatenia;

- Promsvyazbank - úroková sadzba vo výške 0, 06% dennej sumy nesplateného dlhu;

- Alfa Bank: pre spotrebné úvery - penále do 2% denne, s úverovými záväzkami zabezpečenými nehnuteľnosťami - 1%;

- UniCreditBank - 0, 5% z celkového dlhu;

- VTB 24 - 0, 6% každý deň nezaplatenia úveru;

- HomeCredit - pokuta sa účtuje na 10. deň omeškania a je 1% za deň.

Čo robiť, ak je úver po splatnosti

Ak pochopíte, že z určitých dôvodov, napríklad z dôvodu choroby, nemôžete úver splatiť včas, prvá vec, ktorú musíte urobiť, je kontaktovať banku. Finančné inštitúcie majú záujem o splácanie dlhov a môžu kompromitovať, ak dlžník predloží dostatočné dôvody na to, aby nebol schopný úver splácať. Banka môže odložiť dátumy platby, znížiť výšku platby alebo oslobodiť od nahromadených pokút. To platí aj pre hypotekárne úvery.

3-5 dní

V prípade oneskorenia je lepšie kontaktovať zamestnanca banky a požiadať o termíny platieb. Ak je úver oneskorený o niekoľko dní, nemusí to mať vplyv na úverovú históriu. Ak sa to deje po celú dobu, banka ponúka zaplatiť pokutu alebo pevnú pokutu. Okrem toho existuje poznámka, že dlžník je nespoľahlivý, negatívne ovplyvní jeho povesť vo finančnej inštitúcii.

Po splatnosti úver za mesiac

Ak dôjde k oneskoreniu o mesiac alebo viac, banky aktívne pracujú s neplatičmi - snažia sa kontaktovať a upozorniť na neplatenie. Vyhýbajte sa im, bude to ďalej zhoršovať situáciu. Ak viete, keď okolnosti umožnia uzavrieť dlh, je lepšie o tom informovať zamestnancov banky. Je možné, že sa nebudú účtovať pokuty alebo pokuty s malým oneskorením (do jedného mesiaca).

Oneskorenie v banke na viac ako 3 mesiace

Ak dôjde k omeškaniu splácania úveru na viac ako tri mesiace, prípad dlžníka sa prevedie na bezpečnostné oddelenie, ktoré koná prísnejšie. Musíme začať komunikovať s bankou, prejav iniciatívy bude mať pozitívny vplyv na vašu spoluprácu. Zbierajú sa dokumenty potvrdzujúce neschopnosť splácať dlh.

Žiadosť sa predkladá úverovému oddeleniu so žiadosťou o vylúčenie pokút, refinancovanie a predĺženie dlhu alebo dohodnutie termínov splácania dlhu. Zamestnanci môžu prejaviť lojalitu, najmä tým, ktorí predtým neporušili svoje povinnosti.

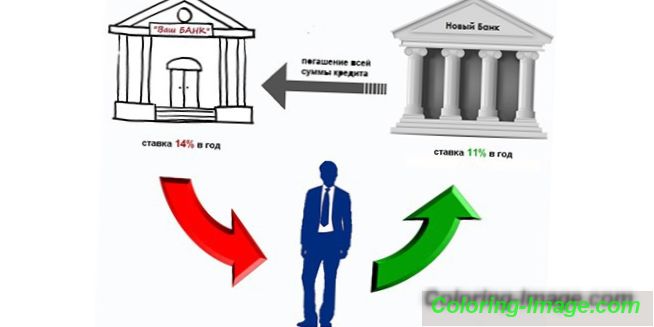

Refinancovanie úveru - klady a zápory

Refinancovanie dlhu je poskytnutie hotovostného úveru za zvýhodnených podmienok na splácanie istiny dlhu, pri ktorom došlo k dlhému oneskoreniu úveru, ak na to existujú dobré dôvody. Banka môže robiť ústupky, pretože konkurz dlžníka pre neho nie je výnosný, je vhodné splatiť dlh aj v dlhodobom horizonte. Dlžník má dobré šance, ak nemá omeškanie s predchádzajúcimi úvermi.

Medzi výhody patrí technické zníženie úrokov, čo vedie k poklesu pravidelných platieb a možnosti výberu úverovej inštitúcie s najvýhodnejšími refinančnými sadzbami. Existujú však aj nevýhody:

- potreba opätovného zostavenia balíka dokumentov;

- pravdepodobné poskytnutie dodatočných finančných záruk banke;

- Tento postup podlieha pôžičkám, ktoré neboli prijaté pred viac ako 12 mesiacmi.

Reštrukturalizácia úverov po lehote splatnosti

Proces reštrukturalizácie dlhu sa vykonáva len v banke, kde bol úver spracovaný. Ak má dlžník dobré dôvody, finančná inštitúcia môže poskytnúť možnosť úverovej pomoci s veľkým oneskorením:

- predĺženie zmluvy, čo vedie k zníženiu mesačných platieb;

- zmeny menovej meny;

- úverové dovolenky - oslobodenie od úrokov alebo prerušenie splátkového kalendára;

- zrušenie sankcií;

- zníženie úrokovej sadzby.

Čo robiť, ak banka neuskutoční ústupky

Ak rokovania s manažérom úveru nedávajú výsledok a banka požaduje vrátenie celej sumy vopred, mali by ste sa písomne obrátiť na vedenie banky. K žiadosti musia byť pripojené písomné dôkazy o problémoch, ktoré bránia zaplateniu dlhu (napríklad lekárske potvrdenia). Banka môže prehodnotiť žiadosť o odklad platieb. V opačnom prípade bude banka a dlžník čeliť súdnemu konaniu.

Chystáte sa na súd

Banka je oprávnená obrátiť sa na súd s požiadavkou na vymáhanie dlhu od dlžníka celej sumy na základe zmluvy o úvere v predstihu, ak je úver po lehote splatnosti viac ako tri mesiace. To sa stáva, keď všetky ostatné spôsoby, ako dosiahnuť dohodu boli vyčerpané, a dokonca aj akcie zberateľov nedokázali priniesť výsledky.

Pri riadnom plnení úverovej zmluvy súd prizná dlžníkovi, aby dlhy zaplatil násilne a postúpil vec exekútorom. Ak sa v zmluve zistí porušenie zo strany banky, súd môže trvať na predčasnom ukončení zmluvy.

reklamy bankrot

Podľa zákona o konkurze fyzických osôb č. 127-FZ z 29. júna 2022-2023 bol zjednodušený postup konkurzu fyzickej osoby a minimálna výška dlhov bola 700 000 rubľov. To nie je veľmi výhodné pre úverové inštitúcie, ale pre tých, ktorí už nemôžu platiť dlh voči banke, aby podali návrh na vyhlásenie konkurzu - významná úverová pomoc s veľkým oneskorením. Trvanie konkurzného konania trvá od šiestich mesiacov a viac a banka bude proti rozhodnutiu o vyhlásení konkurzu na dlžníka.

Splácanie po splatnosti

Keď existuje dlh po splatnosti úveru, stojí za to sa snažiť vyjednať odpustenie dlhu s bankou. Ak sa nedosiahne konsenzus, banka pôjde na súd, aby vymáhala dlh pred termínom. Ak má dlžník možnosť, môže dlh splatiť vopred, na čo je potrebné zaslať banke príslušnú žiadosť a na bankový účet vložiť sumu potrebnú na uzavretie úveru.

V opačnom prípade sa uskutoční súdny proces, dlžník je povinný vrátiť peniaze banke v rámci donútenia. Pri súdnom konaní môže byť výška dlhu znížená, ak dlžník preukáže svoj nesúlad. Nesplatený dlh sa prevedie na súdnych exekútorov, ktorí konajú podľa týchto krokov:

- zaslať do práce dlžníka dekrét o vyberaní polovice platu z dôvodu dlhu;

- zatknutie účtov dlžníka;

- odstúpiť od majetku patriaceho mu (pri prevzatí hypotéky).