Jedným zo spôsobov, ako získať dodatočný príjem, je investičné životné poistenie (CPI). Rozdiel oproti klasickému poisteniu je možnosť vrátiť zaplatené poistné, ak poistná udalosť nie je fixná. Navyše, vyhliadka na získanie bonusu sa poskytuje, ak investičná činnosť správcovskej spoločnosti bola úspešná.

Čo je investičné životné poistenie

V najjednoduchšom zmysle je coli symbióza životného poistenia a finančných nástrojov, ktoré poskytujú poistencovi možnosť zarobiť si ďalšie príjmy.

To sa deje kvôli investícii časti peňazí prispel k rôznym aktívam. Druhé sú zásoby, dlhopisy, drahé kovy.Predmetom investičného poistenia je život a zdravie poistenca. V čase uzatvorenia zmluvy je investor poistený proti riziku vážneho poškodenia zdravia, úrazu a smrti. V prípade smrteľných následkov sú platby v rámci poistnej zmluvy splatné príbuzným zosnulého alebo príjemcovi, ktorý bol uvedený pri podpise zmluvy.

Štruktúra príspevku

Zmluva o investičnom životnom poistení zahŕňa určitú sumu peňazí. Príspevok je rozdelený do dvoch nerovnakých zložiek:

- Riskantné. Je možné ju porovnať so štandardným poistením, keďže táto časť je platbou za riziká uvedené v zmluve o zabezpečení. Tieto peniaze sa nepodieľajú na tvorbe úspor. Suma nie je vratná pri zániku zmluvy. Vráti sa len v prípade poistnej udalosti.

- Akumulačné (investície). Komponent je hlavnou časťou poplatku. Peňažné toky na príjem z investícií. Poisťovňa si ponecháva časť príjmu prijatého v dôsledku finančných operácií ako odmenu. Zvyšné peniaze sa pripíšu na účet investora.

Je potrebné rozlišovať medzi kumulatívnym životným poistením (NSS) a investíciou. COL sa vydáva na zisk investovaním už akumulovaných finančných prostriedkov. Program sa využíva ako jeden z pasívnych nástrojov na zvýšenie disponibilného peňažného kapitálu. Osoba sa nezúčastňuje na zvyšovaní finančných prostriedkov, ale zveruje všetky činnosti správcovskej spoločnosti.

Životné poistenie sa používa na vytvorenie určitej sumy. Môže to byť napríklad kapitál na vzdelávanie dieťaťa alebo na úsporu zálohy na hypotéku.

Akumulačné programy zabezpečujú pravidelné doplňovanie účtu na určitý čas.Napríklad, človek sa rozhodol ušetriť až 2 milióny rubľov na 10 rokov. Na základe toho sa vypočíta požadovaná výška príspevkov. Pre mesačné doplnenie sporiaceho účtu, musíte zaplatiť asi 16, 7 tisíc rubľov. S štvrťročným dopĺňaním - 50 tisíc

Finančné prostriedky umiestnené na sporiteľskom účte sa účtujú určitým odmenám z dôvodu umiestnenia peňazí do spoľahlivých finančných nástrojov. Ide spravidla o vklady alebo dlhové cenné papiere. S akumulačným poistením, ako je to u coli, je ťažké vypočítať presný príjem. To všetko závisí od ekonomickej situácie v krajine a ziskovosti investícií.

Riziká životného poistenia

Na účasť v programe CPI investor uzatvára zmluvu s poisťovňou. Dohoda stanovuje dve základné riziká, za ktorých sa peniaze vyplácajú:

- Smrť prirodzenými príčinami alebo náhodou. Peniaze prijíma príjemca. Informácie o ňom sú uvedené v zmluve. Môžu to byť osoby identifikované investorom (priateľ, príbuzná, charitatívna organizácia). Ak príjemca nie je určený, je splatná suma v súlade s občianskym právom.

- Prirodzenie. Čas uplynutia platnosti dohody. Po uplynutí určenej doby poistenec dostane investovanú sumu plus príjem z investície.

Napríklad, ako svedčia svedectvá, niektorí poisťovatelia môžu odmietnuť kompenzovať politiku kvôli intoxikácii drogami alebo alkoholom, ktoré sa stali príčinami smrti.

Výška výnosov z investícií závisí od vybraných aktív (financovaného programu) a dynamiky ich rastu.

Akékoľvek zmeny na trhu cenných papierov môžu priniesť veľké zisky a straty, takže nie je možné predpovedať presné percento poistného.Ďalšie možnosti a riziká

Okrem obvyklých rizík predpísaných v poistnej zmluve môže investor zahrnúť aj ďalšie pozície. Príspevky na úhradu dodatočných rizík ku koncu obdobia sa neuhrádzajú, ale v prípade poistnej udalosti dostanú splatnú sumu. Pozície možností zahŕňajú:

- zdravotné postihnutie z dôvodu choroby alebo úrazu;

- diagnostika smrteľných chorôb (ak o nich osoba predtým nevedela);

- dočasná invalidita v dôsledku nehody, ktorá nedáva osobe možnosť vykonávať pracovnú činnosť (práceneschopnosť).

Vlastnosti programu coli

Na rozdiel od programov, ktoré poskytujú životné poistenie s akumuláciou, COLI ponúka možnosť zárobku. Tento proces vyzerá takto: investor súčasne alebo v častiach účtuje určitú sumu na účet. Po určitom čase sa vráti v plnej výške alebo s bonusom.

Základné pravidlá a princípy fungovania úspor na coli:

- Uzavretie zmluvy o investičnom poistení sa vykonáva dlhodobo. Minimálna hranica je 3 roky. Na základe prehľadov a štatistík je optimálne obdobie minimálne 5 rokov.

- Do programu investičného poistenia sa môže zapojiť každý občan, ktorý dosiahol plnoletosť. Spravidla spoločnosti obmedzujú len vekovú skupinu na 75 - 80 rokov.

- Dodatočný príjem vzniká len investíciami. Obchodné transakcie sú vylúčené.

- Investor môže nezávisle vybrať majetok na investovanie, ak je takáto doložka špecifikovaná v Zmluve.

- Suma sa vypláca raz alebo čiastočne s periodicitou určenou v čase podpisu Zmluvy (mesačne, štvrťročne).

- Poisťovatelia stanovili minimálny prah pre investičný kapitál. Maximálna výška investície spravidla nie je obmedzená.

Miera účasti investorov

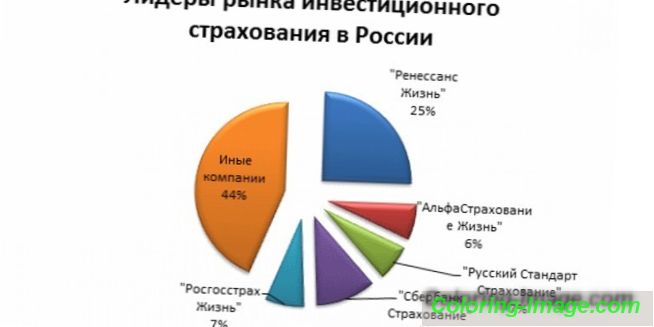

Všetky peniaze investované investorom sú v jeho úplnom vlastníctve. Pokiaľ ide o príjem z investovania peňažného kapitálu, je rozdelený medzi poistenca a správcovskú spoločnosť. Podiel zisku sa nazýva miera účasti. Tento údaj závisí od spoločnosti, s ktorou je zmluva podpísaná. Medzi poprednými poisťovateľmi je napríklad miera účasti:

- AlfaStrakhovanie-Life - 50, 13%;

- VTB - 51%;

- Renesancia - 78%.

Predčasné ukončenie a sankcie

Zmluvu CRA môže ukončiť ktorákoľvek zo strán. Všetky znaky postupu sú stanovené v samotnej dohode. Na rozdiel od klasického bankového vkladu, pri ktorom klient získa v plnej výške okrem nabehnutého úroku (alebo jeho časti) pri ukončení zmluvy COL, vkladateľ stratí časť uložených peňazí.

Výška skutočných strát závisí od podmienok Zmluvy a od obdobia, v ktorom sú peniaze na účte.Výška splátok zmluvy životného poistenia - percento návratnosti vložených prostriedkov - sa pohybuje od 50 do 70% v prvých troch rokoch. Následne investor ponúka návrat až 90% alokovaného kapitálu.

Výhody a nevýhody skladaného poistenia

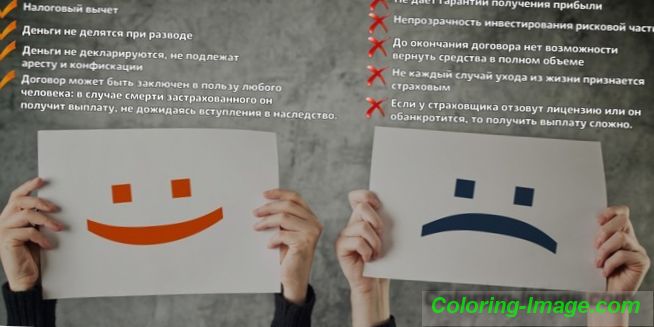

Investičné poistenie má svoje výhody a nevýhody. Na základe preskúmaní by sa medzi hlavné výhody mali uviesť: \ t

- Investície patria len poistenej osobe. Peniaze nie sú predmetom konfiškácie alebo zatknutia, nie sú rozdelené medzi manželmi počas rozvodu.

- Prijaté výnosy z investícií sa nemusia vykazovať. Nie je zahrnutý do základu dane a nepodlieha dani z príjmov.

- COL znamená nielen zarobiť si príjem alebo ušetriť investované peniaze, ale tiež pomáha získať vyššie platby v prípade nehody.

- Príjemca podpísaných dokumentov môže určiť každá fyzická alebo právnická osoba. Ak poistná udalosť nemusí otvoriť dedičný prípad.

Keď už hovoríme o nevýhodách, je dôležité poznamenať tri hlavné nevýhody:

- Strata peňazí v prípade predčasného ukončenia zmluvy o životnom poistení.

- Nedostatok garantovaných príjmov. To znamená, že prémiu možno získať len vtedy, ak správcovská spoločnosť úspešne umiestni majetok. V opačnom prípade investor vráti iba investovanú sumu. Ak vezmeme do úvahy obdobie stáže a mieru inflácie za toto obdobie, môžeme hovoriť o vzniknutých stratách.

- Ochrana kapitálu, ako je systém poistenia vkladov, keď štát uhradí sporiteľom až 1, 4 milióna rubľov v konkurze alebo likvidácii bánk, sa nevzťahuje na investície alebo kumulatívne investície života.

Právo na odpočet dane

Občania, ktorí platia daň z príjmu zo svojho príjmu, majú nárok na odpočet dane. Veľkosť je obmedzená zákonom a predstavuje 15 600 rubľov (13% z maximálnej sumy 120 tisíc rubľov).

Výnimka sa vzťahuje len na zmluvy životného poistenia uzavreté na obdobie 5 rokov.Náhradu môžete získať na daňovom úrade na základe žiadosti, ku ktorej musíte pripojiť:

- Pomocník 2-NDFL;

- 3-NDFL dokončené vyhlásenie;

- zmluva s poisťovňou;

- dokumentárne dôkazy o uložených finančných prostriedkoch (napríklad príjem);

- osvedčenie o narodení alebo manželstve, ak bola poistná zmluva uzatvorená v prospech blízkeho príbuzného.

Ako sa stať členom programu

Podľa zákona sa obyvatelia a nerezidenti Ruskej federácie môžu zúčastňovať na programe investičného poistenia. Akčný algoritmus je jednoduchý a pozostáva z niekoľkých po sebe nasledujúcich fáz:

- Vyberte si poisťovňu. Je dôležité venovať osobitnú pozornosť aktivitám organizácie na poistnom trhu. Nebolo by zbytočné študovať spätnú väzbu reálnych ľudí

- Rozhodnite sa o optimálnom programe životného poistenia a veľkosti investície.

- Obráťte sa na autorizovaného špecialistu na zmluvu.

- Pozri podmienky dohody. V prípade potreby môžete vykonať určité dodatky a koordinovať ich s poisťovateľom.

- Ak súhlasíte so podpísaním zmluvy o životnom poistení.

- Vkladové prostriedky na účet jednorazovo alebo v častiach (ak je splátkový kalendár určený podmienkami zmluvy).

Zmluva o životnom poistení s výplatou výnosov z investícií

Ak chcete uzavrieť zmluvu, musíte sa obrátiť priamo na kanceláriu poisťovateľa. Niektoré spoločnosti ponúkajú žiadosť o službu pre colu prostredníctvom internetu. Ak to chcete urobiť, na oficiálnych stránkach musíte vyplniť navrhovaný formulár. Poisťovací agent potom kontaktuje investora, aby objasnil informácie a určil výšku investície. Na podpísaní zmluvy sa dohodnú na dátume a čase návštevy.

Z dokumentov budete potrebovať len pas. Pred podpísaním zmluvy je dôležité overiť správnosť zadaných informácií.Dokument nadobúda platnosť dňom jeho podpísania oboma zmluvnými stranami a pečiatkou poisťovateľa. Každá spoločnosť ponúka svoje vlastné štandardné formuláre zmlúv, ale v prípade potreby môže investor navrhnúť zmeny niektorých bodov.

Text dohody by mal obsahovať: \ t

- informácie o signatári;

- doba platnosti;

- výška investície;

- frekvenciu platieb v prítomnosti splátok;

- percentuálna účasť fondov na investičných aktivitách;

- zodpovednosť strán;

- pohľadávok z poistenia.

Sumy výplat

Presná výška platieb je stanovená v zmluve a závisí od poistnej udalosti:

- do 300% - v dôsledku úmrtia v dôsledku nehody;

- zo 100% - smrť sa vyskytla z prirodzených dôvodov.

Výška platieb z dôvodu nehody sa vypočíta na základe výšky zmluvy. Nezabudnite zohľadniť príčiny poistného rizika. V prípade, že v zmluve nie sú ďalšie možnosti, platby sa nespoliehajú na úraz alebo ujmu na zdraví z týchto dôvodov:

- prítomnosť nevyliečiteľnej (fatálnej) choroby, ak klient úmyselne utajil informácie od poisťovateľa;

- intoxikácie drogami alebo alkoholom;

- robiť extrémne športy (parašutizmus, zjazdové lyžovanie).

Čo robiť, keď nastane poistná udalosť

Akčný algoritmus pre vznik poistnej udalosti je zaznamenaný v poznámke, ktorá sa vydáva každej osobe pri podpise zmluvy. Približný akčný plán vyzerá takto:

- O vzniku poistnej udalosti informujte poisťovňu.

- Získať listinné dôkazy od oprávneného orgánu, napríklad potvrdenie od registrátora smrti investora (ak príjemca dostane platbu), potvrdenie od zdravotníckeho zariadenia o zranení.

- Obráťte sa na poisťovňu, kde urobíte vyhlásenie o schválenom formulári a pripojíte k nemu určitý zoznam dokumentov. V závislosti od zvoleného poisťovateľa sa zoznam môže líšiť, ale spravidla obsahuje identifikačný preukaz, politiku a dokumentárny dôkaz poistnej udalosti.

Hodnotenie najlepších programov cola

Ziskovosť investičného poistenia závisí od vybraného poisťovateľa a výšky umiestnenia. Tu je malé hodnotenie spoločností, ktoré majú vysoké hodnotenie a pozitívne hodnotenia spotrebiteľov:

- Alpha Poistenie-Life. Spoločnosť ponúka 7 programov. Výnosy z investícií sa pohybujú od 7% do 149% počas 3 rokov. Vyberte si najlepšiu možnosť na webových stránkach poisťovateľa na základe pomeru rizika a potenciálneho príjmu. Minimálna splátka je 30 tisíc rubľov. Doba poistenia investície závisí od zvoleného programu (minimálne 3 roky). Miera účasti je stanovená individuálne a je zapísaná ako percento v zmluve. Predčasné ukončenie je možné s použitím sankcií. Spoločne s bankovými inštitúciami ponúka samostatné poistné investičné programy. Napríklad pre klientov Troika-D Bank sú ponúkané politiky zabezpečenia „Capital plus“. Dodatočným bonusom je účasť na programoch kumulatívneho poistenia.

- Životné poistenie Colla Sberbank. Zmluva môže byť uzatvorená na obdobie 3 až 30 rokov. Náklady na politiku sa určujú individuálne a COLI možno uzavrieť v rubľoch a amerických dolároch. Sledovanie finančnej výkonnosti sa ponúka prostredníctvom osobného účtu. Investorovi sú k dispozícii ďalšie možnosti (doplnenie účtu, zisk, zmena programu).

- AJV Reso-Garantované. Spoločnosť navrhuje uzatvárať zmluvy životného poistenia na obdobie 3, 5 alebo 7 rokov. Programy „Lekcia budúcnosti“ sú dostupné pre jednotlivcov s možnosťou investovať na farmaceutickom trhu a „Optimálna voľba“ (akcie štátnych a súkromných spoločností). Výška investície je určená individuálne pre každého účastníka. Približná miera účasti na „medicíne budúcnosti“ je 45% pre „optimálnu voľbu“ - 150%. Pri výbere politiky by sa mala presná hodnota objasniť u manažéra.

- Životné poistenie Ingosstrachu. Spoločnosť ponúka investičný program poistenia "Vector". Náklady na poistnú zmluvu sa určujú individuálne. Presný údaj je možné nájsť vyplnením formulára na internetovej stránke poisťovateľa. V prípade náhodnej smrti zaplatia 200% investičného kapitálu a 300% z dôvodu smrti pri nehode.

- Riadenie kapitálu Rosgosstrakh. Minimálna výška investície je 50 tisíc rubľov alebo 1 tisíc amerických dolárov. Politika je zakúpená na obdobie 3 alebo 5 rokov. Peniaze uskutočňujú jednorazovú platbu bez možnosti splátky. Služba je k dispozícii klientom od 18 do 88 rokov (dátum uzavretia zmluvy) rokov.

- SOGAZ-LIFE. Program Trust Index zahŕňa ľudí vo veku od 18 do 82 rokov (vek podpisu zmluvy). Počiatočná minimálna suma je 50 tisíc rubľov, ktorá sa vypláca jednorazovo. Ak je výška investičného kapitálu od 500 tisíc rubľov, zákazníkom sa ponúkajú ďalšie možnosti „fixácia“ a „zmena podkladového aktíva“. Ďalšie poplatky sú povolené. Politika je zakúpená na obdobie 3 alebo 5 rokov.