Toto slovo je široko používané v obchodnej slovnej zásobe a mediálnych publikáciách, ale časté používanie neznamená správne použitie. Offshore spoločnosti sú často chápané len ako nelegálne obchodné systémy s pomocou fiktívnych zahraničných firiem. To nie je úplne pravda. Pobrežné zóny sú právnou možnosťou na zníženie fiškálneho zaťaženia obchodnej organizácie. Túto metódu využívajú mnohé známe spoločnosti - BMW, General Electric, Microsoft, Pfizer a ďalšie.

Pobrežné jurisdikcie

Dane znižujú príjmovú stránku akéhokoľvek existujúceho podniku, takže majitelia spoločností sa snažia minimalizovať fiškálne platby. Pre komerčné organizácie existuje právny spôsob, ako znížiť príspevky do štátnej pokladnice štátu (to znamená možnosť, ktorá nie je v rozpore so súčasnou legislatívou krajiny, v ktorej spoločnosť pôsobí). Jednou z najbežnejších schém je registrácia spoločnosti v cudzej jurisdikcii (samostatná krajina alebo osobitná časť jej územia), kde sú podmienky najvýhodnejšie pre daňové úľavy.

Táto možnosť má niekoľko výhod. Hlavnou je, že takáto organizácia uskutočňuje fiškálne platby v mieste registrácie a nie v krajine podnikania. Vzhľadom na rozdiel v právnych požiadavkách pomáha výrazne znížiť náklady. Celkovo existujú tri možnosti výberu jurisdikcií na registráciu, z ktorých každá má svoje vlastné výhody v súvislosti s konkrétnou situáciou:

- Klasické offshore (preložené z angličtiny, offshore znamená "offshore") s nedostatkom reportingu a symbolickým množstvom platieb do štátneho rozpočtu. Realizuje sa v krajinách karibskej oblasti (Bermudy, Bahamy, Belize atď.) A ďalších malých štátov, ktoré sa nazývajú „daňové raje“. Atraktívne obchodné podmienky priťahujú mnoho ruských podnikateľov. Proces prechodu spoločností v pobrežných vodách sa nazýva offshore a dnes je to vážny problém národného hospodárstva.

- Nízke daňové jurisdikcie. Už z definície je jasné, že tu existujú daňové odpočty, ale v menšej miere. Dobrým príkladom takejto jurisdikcie by bol Cyprus. Predtým to bol populárny offshore klasického typu, ale po vstupe krajiny do Európskej únie (máj 2004) sa pre registrované organizácie stali povinné daňové správy a audity. Ak sú klasické offshore spoločnosti vhodné na minimalizáciu fiškálnych platieb, potom sú nízke daňové jurisdikcie optimálne pre akumuláciu kapitálu alebo medzinárodné dohody.

- Na pevnine (na pevnine znamená „v rámci pobrežia“). Registrácia v jurisdikcii v mieste podnikania. Znamená to zaplatenie daní v plnej výške bez akýchkoľvek výhod, ale s možnosťou ich zníženia pri splnení určitých podmienok (napríklad výber optimálneho režimu daňových odpočtov).

Prvé dve možnosti zodpovedajú významu slova offshore. Tento pojem môže byť objasnený ako jurisdikcia, kde existujú preferenčné podmienky pre podnikanie tretími stranami. Vyššie uvedená definícia platí pre samotné územie a nie pre konkrétnu organizáciu, preto výrazy ako „offshore company“ budú nesprávne. Samotná koncepcia jurisdikcie nie je vždy totožná s konkrétnym štátom. Môže to byť samostatné územie v rámci krajiny, napríklad štát Delaware v USA, kde sú vytvorené vhodné príležitosti na registráciu a realizáciu obchodných projektov.

Bez ohľadu na umiestnenie takejto jurisdikcie bude určujúcim znakom offshore významného zníženia daňového zaťaženia registrovaných organizácií, ktorých činnosti sú geograficky umiestnené inde. Možnosť minimalizácie fiškálnych platieb vedie k tomu, že vytvorenie takýchto firiem je často formálnej povahy a vykonáva sa na kandidátoch. Nasledujú rôzne možnosti pre offshore jurisdikcie.

európsky

Táto zóna zahŕňa Andorra Luxembursko, Švajčiarsko a ďalšie krajiny / územia. Údaje o majiteľoch tu nie sú klasifikované, dávky sa vzťahujú len na určité typy podnikov, tu sa nevyhnutne vykonávajú audity a používajú sa iné spôsoby boja proti čiernemu účtovníctvu. To všetko vedie k tomu, že tieto jurisdikcie:

- majú vysokú úroveň dobrej povesti;

- mnoho finančných analytikov nepovažuje offshore v ich čistej forme;

- vyžadujú vyššiu odmenu za údržbu spoločnosti ako v iných teritóriách na mori (môže dosiahnuť niekoľko desiatok tisíc dolárov ročne, v porovnaní s 1 000 USD na Bahamách).

ostrovné

Najznámejšími predstaviteľmi tejto kategórie sú krajiny karibskej oblasti - Barbados, Aruba, Bermuda a ďalšie. Územia Indického a Tichého oceánu (Cookove ostrovy, Vanuatu, atď.) Nie sú také populárne, pričom tradičné dane sú tiež nahradené ročným poplatkom. Účtovníctvo tu nemôže viesť, a utajenie informácií o majiteľovi spoločnosti robí ostrov offshore je veľmi atraktívny pre sporné alebo nelegálne podnikanie. Z tohto dôvodu organizácie, ktoré sú tu registrované, spôsobujú nedôveru medzi inými podnikateľmi, ktorí sú opatrní pri práci s nimi.

Administratívne a územné celky

Určité štátne územia / subjekty môžu tiež zaviesť preferenčné daňové zaobchádzanie. Týka sa to napríklad jednotlivých štátov USA alebo ostrova Labuan (Malajzia). Existujú ruské offshore formácie, ktoré poskytujú poskytovanie pomoci nie vo všetkých typoch podnikania, ale len v určitých oblastiach (turista, prístav, atď.). Napríklad Dubna, Tomsk, Zelenograd patria medzi domáce oblasti technologických inovácií. Do roku 2004 by daňové úľavy mohli poskytovať celé regióny - Chukotka, Kalmykia, Mordovia.

Offshore spoločnosti a organizácie

Charakteristickou črtou takýchto firiem je špecializácia v špecifických oblastiach podnikania, ktoré pomáhajú efektívne využívať výhody offshore spoločností (v skratke „OK“). Najbežnejšie typy činností zabezpečenia kvality sú:

- Obchodu. Spolu s predajcami tovaru táto kategória zahŕňa výrobcov a dopravcov týchto výrobkov.

- Dopravné služby. V tomto prípade je OK registrované jachty alebo plavidlá za prijateľnejších podmienok ako v iných krajinách.

- Dôveruje. Sú to organizácie, ktoré kontrolujú prenos a riadenie dôvery v záujme tretej strany.

- Banky. Tieto štruktúry sú vytvorené pre koncentráciu kapitálu alebo operácie s podobnými inštitúciami alebo firmami tretích strán.

- Poistenie. Tieto spoločnosti organizujú veľké podniky na hromadenie rezervných fondov v zahraničí.

Charakteristické a charakteristické vlastnosti

Práca klasickej offshore spoločnosti nie je podobná činnosti bežnej spoločnosti. Hlavné rozdiely sú nasledovné:

- Činnosti zabezpečovania kvality sa vykonávajú mimo krajiny / jurisdikcie, v ktorej sú registrované.

- Takéto spoločnosti neplatia daň (okrem ročného registračného poplatku, ktorého výška je nevýznamná v porovnaní so sumami, ktoré by odpočítali v Rusku). Ustanovenia, ktoré pomáhajú oslobodiť podnikateľov od neho, majú oficiálny charakter, sú zakotvené v zákone a sú súčasťou finančnej politiky štátu na prilákanie kapitálu pre hospodárstvo krajiny.

- Postup registrácie a riadenia je zjednodušený. Využívanie nominálnych (falošných) režisérov je bežné. Požiadavky na organizačné stretnutia spoločnosti sú formálne.

- Kontroly daňových výkazov, auditu a výmeny sú minimalizované alebo chýbajú.

- Anonymita vlastníka spoločnosti pre tretie strany je chránená zákonmi offshore jurisdikcie. Zároveň sa zásada dôvernosti nevzťahuje na proces registrácie spoločnosti, kde sa vyžaduje dokumentácia od konečného príjemcu (príjemcu, skutočného vlastníka).

Zdaňovanie a finančné výkazníctvo

Minimalizácia daňových odpočtov je hlavnou výhodou objavu OK. V závislosti od typu offshore jurisdikcií sa princíp a veľkosť týchto platieb mení:

- Pre klasické offshore. Dane v doslovnom význame slova (percento zisku atď.) Tu chýbajú a všetky daňové odpočty sú nahradené ročným pevným poplatkom. Táto suma je zahrnutá v cene balíka pre podporu spoločnosti (napríklad pre spoločnosť Belize je jej veľkosť 900 USD). Zároveň sa pre väčšinu takýchto území nevyžaduje účtovná závierka a audit sa nevykonáva (výnimka sa môže uvádzať na Seychelách, kde od roku 2014 existuje formálna požiadavka na vedenie účtovníctva). Informácie o majiteľovi spoločnosti sú uzavreté pre tretie osoby.

- Pre nízku daňovú jurisdikciu. Finančné výkazy a audity sú povinné. Fiškálne zrážky sú v zníženej výške (v porovnaní s ruskými sadzbami). Napríklad daň z príjmu na Cypre je 10%, pre našu krajinu je jej minimálna veľkosť 15, 5%. Údaje o vlastníkoch podnikov nie sú dôverné a zverejňujú sa obvyklým spôsobom.

Ako otvoriť spoločnosť v offshore

Mnohí obchodníci, ktorí majú záujem o preferenčné obchodné podmienky, sa snažia zaregistrovať spoločnosť v daňovom raji alebo jurisdikcii so zníženými fiškálnymi platbami. Existujú dva spôsoby:

- Na vlastnú päsť. Obchodník zároveň osobne navštevuje vybranú jurisdikciu a rieši problémy na mieste. Nevýhodou tejto metódy sú náklady na cestu do zahraničia, potreba znalosti jazyka a zákonov tohto štátu. Táto metóda sa často používa pri registrácii firiem v európskych jurisdikciách s nízkymi daňami.

- Prostredníctvom sprostredkovateľov. Táto metóda presúva všetky obavy z registrácie na organizáciu tretej strany. Výber sprostredkovateľa s rozsiahlymi skúsenosťami, podnikateľ šetrí svoje peniaze a čas, čím sa spoločnosť "na kľúč". Táto metóda sa používa vo väčšine prípadov registrácie OC v krajinách karibskej a tichomorskej oblasti. Bežné ceny začínajú na 750 eur za obchodnú registráciu v Belize a Seychelách na 2900 eur, ak je organizácia založená v Dominikánskej republike.

Prvá známosť ruských podnikateľov s offshore spoločnosťami bola spôsobená sprostredkovateľskými organizáciami - v roku 1991 sa v Moskve otvorila kancelária švajčiarskej firmy Riggs Walmet Group. Zapojila sa do registrácie spoločností v jurisdikciách s nízkymi daňami. Pohodlie práce so sprostredkovateľskou kanceláriou spočíva v tom, že interakcia s ňou môže prebiehať dlhodobo. Medzi najbežnejšie služby, ktoré takéto organizácie ponúkajú, patria:

- výber vhodnej offshore zóny pre konkrétny podnik;

- úplný balík registračných služieb (vrátane vypracovania štatutárnych dokumentov, získavania certifikátov, pečiatok atď.);

- otváranie bankových účtov;

- právna podpora činnosti;

- nominácie na nominálnu správu;

- integrované kancelárske služby (telefónne číslo, prijímanie faxov, presmerovanie hovorov, poskytovanie sekretárky atď.);

- kuriérske služby, doručovanie pošty.

Obchodné schémy

Rôzne algoritmy pre zvyšovanie výnosov prostredníctvom offshore spoločností sú väčšinou založené na znížení daňových úľav kvôli zvláštnostiam ruskej a medzinárodnej legislatívy. Takéto viacpriechodové systémy môžu využívať až 3 až 4 spoločnosti a sú založené na:

- Na bezcolnom režime v klasických offshore jurisdikciách. Vyššie uvedené sa zaoberalo dostatočným počtom príkladov na túto tému.

- O uplatňovaní Dohody o zamedzení dvojitého zdanenia (SID). Tento medzinárodný dokument je uzavretý s Ruskom s viacerými krajinami a pomáha znižovať daňové odpočty v mieste registrácie zahraničnej spoločnosti. Takže, ak dividendy od spoločnosti s registráciou v Ruskej federácii dostane ruský akcionár, potom daň je 15%, a ak sú platby vykonané na účet organizácie na Cypre, potom odpočet bude len 5%. Naša krajina nemá SID s daňovými rajmi, ktoré robia nezmyselné priame transakcie na mori a zvyšujú počet účastníkov v mnohých systémoch.

Existuje niekoľko desiatok funkčných možností pre zvýšenie príjmov s OK. Najbežnejšie sú nasledujúce schémy:

- Transferové ceny. Používa sa na optimalizáciu fiškálnych platieb pri exporte alebo importe.

- Výstavbe. Vyžaduje vyhľadávanie subdodávateľa na vykonanie základnej práce.

- Production. Môže sa použiť na výrobu širokej škály produktov (napríklad formuláre pre zamestnancov supermarketových reťazcov).

- Platby. Optimalizuje výšku platieb za používanie duševného vlastníctva.

- Registrácia a otváranie nových podnikov. Minimalizuje daňové odpočty pri vyplácaní dividend zakladateľovi organizácie.

- Logistika a nákladná doprava. Znižuje daňové poplatky za medzinárodnú lodnú dopravu.

Transferové ceny

V tomto prípade offshore spoločnosť vystupuje ako sprostredkovateľ medzi dodávateľom a kupujúcim tovaru. Špecifická implementácia tejto schémy závisí od špecifík transakcie. Algoritmus pre export bude nasledovný:

- Ruská spoločnosť predáva tovar zahraničnej spoločnosti nie priamo, ale prostredníctvom OK. Cena zároveň určila minimum.

- Ďalej, offshore spoločnosť predáva tovar skutočnému kupujúcemu v reálnej hodnote.

- Výsledkom je, že celá suma za transakciu je odoslaná na mori, a ruská spoločnosť nevytvára zisk, a preto z nej neplatí daň.

Pri dovoze sa algoritmus činností mení na opačný, ale je potrebné znížiť clá. V tomto prípade je cena tovaru umelo znížená na minimálnu výšku daňových odpočtov - kupujúci môže túto sumu zaplatiť priamo predávajúcemu. Zvyšok dovozcu dostane od OK. V dôsledku toho sa tovar doviezol do krajiny s veľkými úsporami cla (av niektorých prípadoch napríklad pri platení jednorazovej dane z imputovaných príjmov môže kupujúci počítať s vrátením DPH).

Schéma výstavby

Vykonávanie tejto schémy, offshore organizácie pôsobí ako generálny dodávateľ. Všetky peniaze na stavebné práce idú na jej účet. Druhá firma je rezidentom (registrovaná v Rusku), pôsobí ako subdodávateľ. Uvádza čistú hodnotu zakúpenej práce a materiálov. V dôsledku toho je príjem tejto spoločnosti rezidenta zanedbateľný, čo minimalizuje fiškálne platby a prevažná časť zisku sa sústreďuje na mori a nie je zdanená.

výroba

Táto možnosť je podobná predchádzajúcim dvom, pretože v predaji využíva aj sprostredkovateľov. V tomto prípade:

- Výrobca (napríklad továreň na odevy) dostáva platby za materiál a služby od OK, čo minimalizuje jeho daňové odpočty s nepatrnými ziskami.

- Hotový výrobok sa zasiela agentovi, ktorý ho predá konečnému kupujúcemu a dostane za neho svoju províziu.

- Konečná suma, ktorá nie je zdaniteľná, sa prevedie OK.

Platba

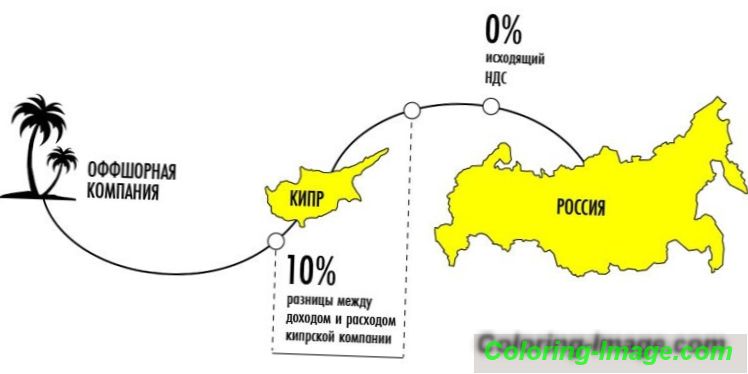

Táto schéma zahŕňa registráciu ochrannej známky (alebo iného duševného vlastníctva - autorské práva, patenty atď.) V jurisdikcii na mori. Ďalej je právo používať ho za stanovený poplatok (licenčné poplatky) prevedené na ruskú spoločnosť. Často sa to nerobí priamo, ale s použitím medziproduktu prostredníctvom inej spoločnosti s vhodnou štátnou príslušnosťou (napríklad na Cypre).

Využívanie medziproduktov (inej organizácie) je nevyhnutné na minimalizáciu fiškálnych platieb. Táto schéma využíva dohodu uzavretú medzi našou krajinou a Cyprom, ktorá pomáha zabrániť dvojitému zdaneniu. Fiškálna sadzba ruskej protistrany je preto nulová. Ak bola platba vykonaná priamo na mori, museli by ste zaplatiť do štátnej pokladnice 20% licenčných poplatkov. Protistrana na Cypre dostáva svoju províziu, väčšina prevodu (95 - 98%) je prevedená na OC a ruská spoločnosť znižuje zdaniteľný príjem.

Registrácia a otváranie nových podnikov

Táto schéma využíva dohodu o zamedzení dvojitého zdanenia, preto nie je vhodná pre klasické offshore spoločnosti, ale môže byť implementovaná pre komerčné štruktúry z nízko daňových jurisdikcií. Napríklad spoločnosť z Cypru zakladá ruskú dcérsku spoločnosť, ktorá na ňu prevádza významnú časť svojho základného imania. V tomto prípade sa na výplatu dividend v prospech materskej organizácie vzťahuje osobitná daň vo výške 5% (pri štandardnej sadzbe 15%), ktorá zvyšuje celkový príjem.

Logistika a nákladná doprava

Toto je ďalšia schéma, ktorá úspešne používa SIDS. V tomto prípade je predpokladom medzinárodný charakter prepravy tovaru. Cyperská spoločnosť poskytujúca službu platí v mieste registrácie zníženú daň v porovnaní so situáciou, keď by sa platba uskutočnila ruskej organizácii. Ďalšia transakcia na mori minimalizuje túto sumu.

Ako je regulovaná činnosť na mori

Rozvinuté ekonomické krajiny majú záujem o kontrolu nad finančnými operáciami vykonávanými QA. Hlavné dôvody, ktoré k tomu viedli, už boli uvedené vyššie:

- takéto firmy minimalizujú vyplácanie dane v mieste priamej činnosti;

- moderné systémy na vyberanie peňazí na účty na mori sú ideálne na pranie špinavých peňazí (v praxi však väčšina z nich nebola zaznamenaná);

- prevod majetku do pobrežnej zóny ich robí nedostupnými na kontrolu štátov tretích strán.

Medzinárodná regulácia

V celosvetovom meradle je kontrola nad pobrežnými zónami zameraná na identifikáciu krajín, ktoré nespĺňajú daňové štandardy na výmenu informácií, zjednodušujú postup identifikácie vlastníkov zabezpečenia kvality a pôsobia proti kriminálnemu obehu finančných prostriedkov. Túto regulačnú činnosť vykonávajú dve medzinárodné štruktúry: \ t

- Finančná akčná skupina pre pranie špinavých peňazí (FATF, FATF). Táto organizácia vydáva osobitné pravidlá účinného boja proti legalizácii príjmov z trestnej činnosti a financovaniu terorizmu, ktoré sú známe ako „odporúčania 40 + 9“. Organizačné a právne opatrenia vypracované FATF sú záväzné pre členské štáty OSN.

- Organizácia pre hospodársku spoluprácu a rozvoj (OECD, OECD). Jednou z aktivít tejto štruktúry je monitorovanie krajín a území s cieľom poskytnúť im informácie o daňových úľavách a finančných transakciách spoločností, ktoré sú v nich registrované. Porušovateľom sa môžu uložiť hospodárske sankcie.

Existuje osobitná klasifikácia OECD založená na kritériu uplatňovania medzinárodných štandardov účtovníctva, daní a auditu podľa jurisdikcií. Podľa nej sú všetky štáty a územia rozdelené do troch kategórií:

- Zavedené medzinárodné daňové štandardy (tzv. Biely zoznam). Patrí medzi ne Spojené kráľovstvo, Čína (bez Hongkongu a Macaa), Rusko, Spojené štáty, Nemecko, Francúzsko, Južná Kórea a ďalšie krajiny s rozvinutým ekonomickým potenciálom. Spolu s nimi táto kategória zahŕňa Spojené arabské emiráty a Seychely, ktoré tiež podporujú požiadavky OECD na výmenu informácií v oblasti daní.

- Zaviazali sa implementovať tieto normy (sivý zoznam). Ide o typické offshore spoločnosti (Aruba, Belize, Vanuatu, Cookove ostrovy, Panama atď.) A niektoré svetové / regionálne finančné centrá (Rakúsko, Belgicko, Švajčiarsko, atď.), Ktoré nemali čas plne uplatniť potrebné požiadavky.

- Nezavádzanie globálnych daňových noriem (čierna listina). Patrí medzi ne Kostarika, Labuan, Uruguaj, Filipíny. Hospodárske sankcie sa uplatňujú na tieto krajiny / územia a spoločnosti z týchto krajín získajú zvýšený záujem zo strany daňových orgánov našej krajiny. V rovnakej dobe, z týchto jurisdikcií, len dve (Offshore) (Labuan a Kostarika), ktoré nie sú populárne u ruských podnikateľov, sú medzi offshore.

Legislatíva Ruskej federácie a offshore

Vo väčšine krajín sú finančné operácie QA pod špeciálnou kontrolou. Základné právne predpisy upravujúce činnosť offshore spoločností v Rusku zahŕňajú: \ t

- Federálny zákon z 13. júla 2001 č. 115-ФЗ „O boji proti legalizácii príjmov z trestnej činnosti“. Uvádza, že peňažné transakcie s bankami a spoločnosťami v krajinách a územiach, ktoré neuplatňujú globálne daňové štandardy, s hodnotou transakcie vyššou ako 600 000 rubľov, podliehajú povinnému monitorovaniu zo strany Výboru pre finančný monitoring.

- Vyhláška Ministerstva financií Ruskej federácie z 13. novembra 2007 N 108 „O schválení zoznamu štátov a území poskytujúcich preferenčné daňové zaobchádzanie pri zdaňovaní“. Tento dokument stanovuje špeciálnu sadzbu dane pre niekoľko finančných transakcií offshore spoločností, pričom minimalizuje ich úžitok z používania zahraničnej registrácie.

- Daňový poriadok Ruskej federácie. Neustále vykonáva zmeny, ktoré súvisia so zvýšením kontroly nad činnosťami zabezpečovania kvality zo strany daňových orgánov a zrušením niekoľkých výhod pre vnútroštátne zóny mimo pobrežia.

Výhody a nevýhody

Podnikateľ, ktorý chce zaregistrovať OK, by mal zvážiť všetky výhody a nevýhody tejto akcie. Medzi výhody patrí:

- Preferenčné zdanenie. Registráciou offshore je spoločnosť oslobodená od väčšiny daňových odpočtov, ktoré by zaplatila vo svojej krajine.

- Umiestnenie aktív v zahraničí. Účtovná závierka spoločnosti nespadá pod právomoc ruského práva, ktorá vylučuje (alebo sťažuje) zatknutie týchto osôb. To si vyžaduje súdne rozhodnutie o umiestnení offshore a iné akcie, ktoré kontrolujú / koordinujú, ktoré z Ruska nie je ľahké.

- Minimalizovať riziká v kritických situáciách. Okrem nedostupnosti účtov spoločnosti je veľmi odolná voči zabaveniu nájazdníkov a pre veriteľov takejto firmy je veľmi ťažké získať dlhy v prípade nezaplatenia alebo bankrotu.

- Dôvernosť informácií o vlastníkovi (konečnom príjemcovi). Použitie systému kandidátov v takýchto systémoch vám umožňuje starostlivo skryť skutočného vlastníka spoločnosti. Ako je to v prípade zatýkania účtov, jeho identifikácia je možná len na základe rozhodnutia súdu v mieste offshore, s veľmi veľkými organizačnými a právnymi ťažkosťami tohto procesu.

V offshore firmách možno identifikovať a nevýhody. Patrí medzi ne:

- Extrémna závislosť od nominovaného najatého riaditeľa. По сути, это лицо заинтересовано в собственной выгоде, а не в успехе предприятия, что во многом определяет алгоритм его действий (особенно, при критической ситуации).

- Большой интерес со стороны государственных структур. Регистрация оффшорной фирмы, свидетельствует о стремлении предпринимателя к уклонению от выплаты налогов по месту ведения бизнеса, что должно увеличить для него сложности со стороны фискальных служб (например, в виде создания разных ограничений).

- Недоверие потенциальных партнеров (при организации совместных проектов и др.). Причины настороженного отношения понятны, ведь владелец оффшорной компании выступает как человек, стремящийся получить выгоду в обход существующих общепринятых правил (попросту говоря – схитрить).

- Сложности с получением кредитов. Для банков из России такой заемщик не будет желанным – его счета находятся за границей, что осложняет урегулирование проблемы при возникновении критической ситуации. Для финансовых организаций оффшора такой клиент тоже не привлекателен – он ведет деятельность в другой стране, и легко может перевести туда все имеющиеся средства.