Klient, ktorý najprv požiadal úverovú inštitúciu o vklad, pripomína hrdinu na križovatke. Rôzne typy bankových účtov (bežné, zúčtovacie, vkladové) môžu ľahko zamieňať neznalú osobu, ktorá nie je dobre oboznámená s tým, čo sa jeden typ otváracieho zostatku líši od iného. Neexistuje však nič zložité a po vynaložení iba 5-10 minút na preštudovanie sprievodných informácií budete jasne vedieť, ktorá možnosť vám najviac vyhovuje.

Čo je bankový účet?

Bez ohľadu na to, či ide o otázku jednotlivca alebo právnickej osoby, pre mnohé finančné transakcie sa vyžaduje účet. Je to nevyhnutné pre koncentráciu finančných prostriedkov a ich ďalšie cielené využívanie. Takýto účet sa môže použiť na bezhotovostné platby medzi organizáciami, pripísanie finančných prostriedkov (miezd) zamestnancovi podniku, hromadenie úrokov z vkladov a mnohých ďalších spôsobov. Informácie o veľkosti vkladu a pohybe finančných prostriedkov prostredníctvom bankového tajomstva sú chránené zákonom.

univerzálne

Toto je hlavný účet, na ktorý sa akumulujú finančné prostriedky na bezhotovostné prevody alebo výbery hotovosti. Pre právnické osoby a individuálnych podnikateľov sa tento zápis nazýva bežný účet, pre občanov je aktuálny (často sú však tieto pojmy zmätené a vytvárajú zmätok). Podľa dohody o bankových službách finančná inštitúcia preberá záväzky za pripísanie, odpísanie a vedenie finančných prostriedkov klienta, pričom s nimi má k dispozícii finančné transakcie.

Špeciálne bankové účty

V mnohých prípadoch (napríklad vo veľkých podnikoch s veľkým obratom a rôznorodými peňažnými tokmi) využívajú na zjednodušenie účtovania a rozdeľovania finančných prostriedkov špeciálne bankové služby, ktoré sú pripojené k hlavnej súvahe. K najbežnejším typom patria: vkladové účty, akreditívy podnikov, firemné plastové karty, devízy, špeciálne pôžičky a iné typy. Otvorte taký špeciálny účet ako majiteľ podniku a hlavný účtovník.

Čo sú bankové účty?

Klasifikácia bankových produktov pre zákaznícky servis sa môže líšiť a závisí od mobility finančných prostriedkov alebo zamýšľaného účelu. Dôležité je aj to, na koho je príspevok otvorený - pre jednotlivca, alebo určený na aktivity organizácií, podnikov alebo individuálnych podnikateľov. Podľa zákona je hotovostný obrat možný v ruských rubľoch aj v cudzích menách.

Pre jednotlivcov

Hoci finančné inštitúcie ponúkajú svojim zákazníkom veľmi rôznorodé typy bankových účtov, všetky možnosti pre jednotlivcov majú jednu dôležitú vlastnosť - tok finančných prostriedkov by nemal súvisieť s obchodom klienta. Užívateľovi sa ponúka široká škála bankových služieb určených na rôzne účely: ukladanie finančných prostriedkov, bezhotovostné nákupy, splácanie úverov atď.

Pre právnické osoby

Tieto typy bankových účtov sú určené pre individuálnych podnikateľov, podniky a neziskové organizácie, a preto vyžadujú účtovnú podporu. Berúc do úvahy požiadavky platnej legislatívy, môže byť prechod prostriedkov monitorovaný štátnymi daňovými štruktúrami (napr. Kontrola dokladov o príjmoch a výdavkoch).

Klasifikácia bankového účtu

Určitým problémom je súčasná situácia, keď súčasná legislatíva, hoci určuje typ bankového účtu, neobsahuje úplnú a jasnú klasifikáciu. V takejto situácii by bolo najlepším riešením uchýliť sa k špeciálnej právnej literatúre, kde sa podrobne skúma otázka rôznych bankových účtov.

Podľa predmetného zloženia

Rozdelenie na typy bankových účtov ustanovené právnymi predpismi z hľadiska predmetového zloženia má dve kategórie:

- Klient - otvorený bankou pre fyzické alebo právnické osoby a môže byť zúčtovaním, bežným, vkladom atď.

- Medzibanková - otvorená pre inú banku na základe korešpondenčných vzťahov, keď je zúčtovanie realizované prostredníctvom prostriedkov av mene inej úverovej inštitúcie, ktorá je súčasťou federálneho platobného systému.

Do cieľa

V súlade s týmto rozdelením sa rozlišujú tieto hlavné typy účtov, ktorých účel už vyplýva z názvu: \ t

- zúčtovanie - na použitie ako hlavný zostatok právnickej osoby;

- aktuálne - pre jednotlivcov alebo organizácie, ktoré nie sú právnickými osobami;

- rozpočtové - pre podniky a organizácie financované z federálneho rozpočtu;

- vklad - na ukladanie finančných prostriedkov a tvorbu zisku s použitím úrokových poplatkov;

- Úver - na obsluhu kreditných kariet a transakcií na plnenie peňažných záväzkov.

Podľa typu meny

Súčasná legislatíva rozdeľuje bankové vyrovnania takto:

- Rubeľ - vykonáva sa v ruských menových jednotkách (rubľov).

- Mena - ktoré sú otvorené v menových jednotkách iných krajín. Takéto účty môžu vyžadovať menovú licenciu od banky v Rusku.

- Devízové vklady rezidentov Ruskej federácie mimo krajiny.

- Viacmena - v tomto prípade uzatvorením jednej dohody s bankou sa realizuje niekoľko rôznych vkladov v mene (s možnosťou konverzie finančných prostriedkov medzi nimi).

Platnosť

Pri operáciách s cudzou menou sa podľa ruského práva predpokladá, že má dva typy bankových účtov:

- Trvalý - na vykonanie všetkých bežných platieb v mene.

- Tranzit - tu prichádzajú prostriedky z vývozných operácií s nerezidentmi a ostatné príjmy v cudzej mene. Tieto prostriedky možno použiť len po niekoľkých povinných postupoch (identifikácia prijatej sumy atď.).

Vždy, keď je to možné, doplnenie alebo odobratie finančných prostriedkov

V súlade s touto možnosťou existujú tri typy bankových účtov:

- Bez doplňovania. Peniaze sa tu pripisujú raz a neexistujú žiadne ďalšie príspevky.

- S možnosťou dopĺňania. Povolené robiť nové sumy počas trvania vkladu.

- S možnosťou čiastočných výberov. Môžete použiť peniaze z vkladu, ale existuje limit, ktorý musí zostať.

Účelom použitia

V závislosti od cieľového vlastníctva fondov zákon stanovuje niekoľko typov bankových účtov:

- Súčasné - znamenajúce slobodu disponovať vlastníkom v súvislosti s výdavkami na finančné prostriedky vo väzbe vo finančnej inštitúcii (vrátane platobných príkazov a iných zúčtovacích dokumentov).

- Cieľ - ich účel je definovaný zmluvou alebo výslovne ustanovený zákonom. Môžu to byť napríklad investičné fondy z federálneho rozpočtu, ktoré sú určené na financovanie konkrétnych projektov.

Podľa objemu zúčtovacích operácií

Existujú tri typy bankových účtov, v závislosti od toho, koľko transakcií je pre nich prípustné:

- Žiadne obmedzenia pri transakciách - keď všetky operácie môžu byť vykonané na tomto účte.

- S obmedzeným rozsahom operácií - napríklad účet s riadením dôvery, nemôžete nazbierať vlastné zdroje.

- Dočasné alebo kumulatívne - pre ktoré sú operácie vyrovnania vo všeobecnosti vylúčené. Môže ísť napríklad o súdny vklad otvorený bankou klientovi na pripísanie finančných prostriedkov, ale nie na komerčný zisk.

Typy bankových účtov pre jednotlivcov

Moderné ruské banky ponúkajú ruským občanom širokú škálu finančných služieb, ktoré zohľadňujú rôzne potreby. Typy účtov Sberbank pre jednotlivcov teda zahŕňajú bežné, vkladové, kartové a menové vklady. Tým sa výrazne rozširuje schopnosť klienta vybrať si pre svoje účely rôzne bankové produkty.

Bežné účty

Tento bankový účet pre jednotlivcov je navrhnutý tak, aby slúžil denným potrebám majiteľa - tu sa prevádza plat a tu sa platia služby alebo tovar v obchodoch. Použitie tohto účtu má niekoľko funkcií:

- Nemalo by sa používať na komerčné účely.

- Služba je možná len v pobočkách banky (prepojením debetnej karty s vaším účtom môžete výrazne rozšíriť funkčnosť prostredníctvom bankomatov a platobných terminálov).

- Úroky zo zostávajúcej sumy tu nie sú účtované alebo sú čisto symbolické.

V prípade potreby môže mať klient niekoľko bankových zostatkov naraz, napríklad na zúčtovanie s rôznymi menami. Ak chcete takýto účet otvoriť, musíte banke odoslať nasledujúce dokumenty:

- aplikácie a profilu zákazníka,

- cestovný pas (iný preukaz totožnosti),

- dohoda

- INN.

Náklady na služby závisí od konkrétnej banky, ale často je to symbolické (napríklad v ruskom štandarde - 50 rubľov ročne). Ak sa chystáte prestať využívať služby finančnej inštitúcie, klient by mal napísať žiadosť o uzavretie, po ktorej bude zostatok vydaný v hotovosti prostredníctvom pokladníka alebo prevedený na uvedené údaje.

záloha

Tento účet je vytvorený v súlade s pokynmi Banky Ruska pre dlhodobé uchovávanie finančných prostriedkov s prijatím úroku. Rozhodujúcim faktorom je tu výška vkladu a obdobie, za ktoré sa peniaze umiestňujú. V závislosti od spôsobu použitia finančných prostriedkov majú vklady dva typy:

- Dopyt. Čiastočné alebo úplné výbery sú povolené, takže úroková sadzba nie je príliš vysoká - až do 1%.

- Naliehavé. Majú trvanlivosť jeden rok, vyššiu úrokovú sadzbu ako „na požiadanie“, ale bude problematické vyberať z nich peniaze až do ukončenia zmluvy s bankou. Termínované vklady sú rozdelené na sporenie, sporenie a vyrovnanie, ktoré sa líšia v nuanciách vkladov a výberových fondov.

Úroková sadzba termínovaného vkladu vo vedúcich finančných inštitúciách krajiny (Sberbank, BTB 24 atď.) Je 7-10%. Malé finančné inštitúcie (Loko-Bank, YAR-Bank, Riabank) môžu ponúkať vyššie sadzby, viac ako 13%, ale to sa deje len v rámci špeciálnych akcií a vkladov vo výške 300 000 rubľov, takže nie každý môže využiť tieto ponuky.

Vkladové služby sa v banke otvárajú s rovnakým súborom dokladov ako pri bežnom zostatku, v niektorých prípadoch sa však môže požadovať vojenský preukaz totožnosti alebo dôchodkový certifikát. Uzavretie bankového vkladu znamená zánik zmluvy, prírastok úroku a vydanie peňazí klientovi alebo prevod na iný účet.

Úverové účty

Na poskytnutie úveru je otvorený úverový účet, ktorý odráža pohyb finančných prostriedkov v platbách. Môže mať zápornú súvahu a na základe toho zaznamenáva peňažné príjmy za úhradu dlhu úverovými inštitúciami. Ak je dlžník fyzická osoba, nie je povolená provízia za otvorenie alebo servis. V súčasnosti bankové praktiky využívajú tieto druhy platieb úrokov z úverov:

- Metóda anuity znamená pevnú mesačnú platbu. Táto forma platby je pre veriteľa veľmi výhodná, pretože vopred vie, čo sa od neho očakáva, ale pre dlžníka, ktorý má v úmysle splácať úver vopred, nebude fungovať.

- Diferencovaná metóda umožňuje výpočet minimálneho príspevku, ktorý môže klient podľa svojho uváženia prekročiť. V tomto prípade sa sumy platieb pravidelne prepočítavajú a preplatok na úvere sa znižuje. Táto metóda nie je pre finančné inštitúcie veľmi rentabilná, preto sa často nepoužíva pri poskytovaní úverov.

karta

Účty (SCS) môžu byť použité na servis plastových kariet, čo umožňuje bankomatom prijímať hotovosť a terminály na bezhotovostné platby. Poradie otvorenia takejto karty nie je zložité - z dokumentov je často potrebný len pas. Uvoľnenie a ročná údržba znamená platbu (napríklad karta Zenit Bank Standard - 600 rubľov ročne), ale ak karta súvisí s mzdovými projektmi, potom budú služby pre klienta bezplatné. Číslo karty sa skladá zo 16 číslic (v obvyklom stave je dvadsať).

Zúčtovacie účty pre právnické osoby

Osobitné typy bankových účtov pre právnické osoby berú do úvahy zvláštnosti ich činnosti, ktoré poskytujú viac možností podľa bankových pravidiel ako pre jednotlivcov. Ak chcete otvoriť účet, musíte odoslať banke:

- žiadosti a dotazníka

- vzorky podpisov a pečatí,

- ID zriaďovateľa a hlavného účtovníka

- daňový dlh,

- kópie základných dokumentov a osvedčenia o registrácii.

Náklady na otvorenie od polovice roku 2022-2023 sa pohybujú od 2 000 do 5 000 tisíc rubľov, v závislosti od banky (napríklad Sberbank - 4 700 rubľov). Ročná služba v minimálnej konfigurácii bude stáť od 17 280 rubľov (Otkritie Bank), ale mnohé potrebné funkcie, ako napríklad výber hotovosti alebo online bankovníctvo, neboli zohľadnené.

Medzibankové účty

Postup pri vyrovnaní medzi bankami je upravený osobitnými právnymi predpismi a základnými právnymi dokumentmi (napr. § 860 Občianskeho zákonníka Ruskej federácie), ktoré určujú pre tento špeciálny typ bankových účtov - korešpondenta meny alebo rubľa. Celková organizácia takejto interakcie môže byť centralizovaná alebo decentralizovaná v závislosti od toho, kto sa zaoberá udržiavaním korešpondenčných vzťahov.

Korešpondent v Bank of Russia

Podľa súčasnej legislatívy musí mať korešpondenčný účet v centrálnej banke Ruska každú banku, ktorá pôsobí na území našej krajiny. S centralizovanou medzibankovou interakciou sa tento korešpondenčný účet použije na bezhotovostné platby medzi dvoma úverovými organizáciami. Účasť Banky Ruska (Centrum pre zúčtovanie hotovosti koná v jej mene) je dodatočnou zárukou pre strany transakcie.

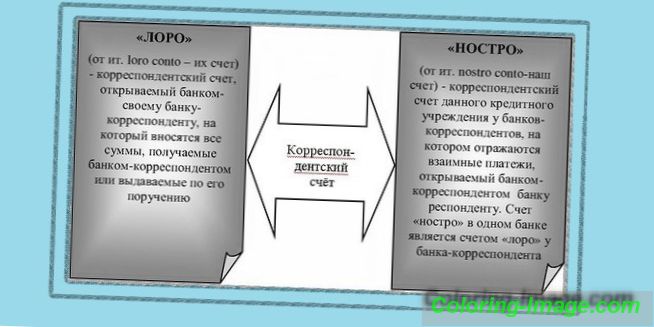

Loro nostro

Ak korešpondenčný účet nepatrí centrálnej banke, potom je typu „Loro-Nostro“. Konkrétny názov závisti zobrazenia závisí od:

- Pre banku, ktorá si otvorí účet v inej úverovej inštitúcii na reguláciu finančných otázok, to bude loro účet.

- Pre banku, v ktorej je tento záznam otvorený, sa tento korešpondenčný účet nazýva „nostro“.

Prečo otvoriť rozpočtový účet

Tento typ bankového účtu má medzi finančnými produktmi osobitné postavenie, pretože sa používa na prevody rozpočtových prostriedkov na účely ich plánovaného použitia. V súlade s právnym režimom našej krajiny, štruktúry Federálnej pokladnice, ktoré majú právo vykonávať finančné transakcie s použitím rozpočtu a štátnych mimorozpočtových fondov, otvárajú takýto špeciálny účet v Banke Ruska. Vo výnimočných prípadoch môžu funkcie centrálnej banky vykonávať iné úverové organizácie.